- 美元上週大幅上漲,接近四週高點。

- 強於預期的美國數據發布支撐了上漲趨勢。

- 聯邦公開市場委員會(FOMC)會議紀要揭示了關於利率路徑的分歧。

過去一週

上週美元(USD)扭轉了此前一週的下跌,成功實現了有意義的反彈,並在美元指數(DXY)追蹤下重新測試了98.00關口以上的區域。

此外,美國國債收益率在各個時間框架上持續上升,伴隨著美元的強勁表現。

從更廣泛的角度來看,圍繞美元的良好情緒得益於美國經濟數據的強勁表現,以及關於美聯儲(Fed)潛在利率路徑的分歧共識,正如最新的會議紀要所示。

不過,美國最高法院上週五裁定反對特朗普總統的全球關稅,這在一定程度上抑制了美元的週漲幅,重新點燃了市場對短期內可能發生的變化的不確定性。

與此同時,市場參與者預計美聯儲將在3月18日的會議上維持聯邦基金目標利率區間(FFTR)不變,預計今年將降息近63個基點。

美聯儲不急於行動,風險緩解

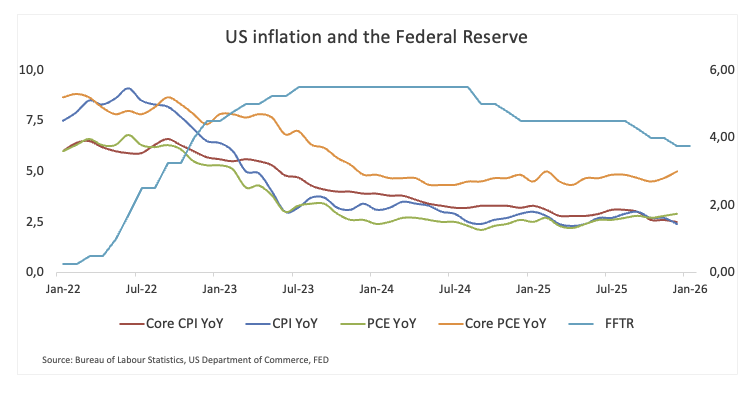

美聯儲在1月底的會議上如市場預期,維持利率在3.50%至3.75%不變。該決定沒有引發太大波瀾,但語氣略顯自信。政策制定者對經濟增長的信心增強,放棄了對勞動力市場風險上升的早期擔憂。

主席傑羅姆·鮑威爾將政策描述為適當,指出勞動力市場穩定和服務業通脹緩解。他淡化了近期整體通脹上升的影響,稱其主要是由關稅驅動,並重申決策將保持逐次會議的方式,沒有預設路徑。

會議紀要進一步強化了這一信息。幾乎所有官員都支持維持利率不變,只有少數人支持降息。如果通脹繼續下降,進一步放鬆是可能的,但委員會並未暗示單向的行動。目前,美聯儲保持耐心、謹慎,並強烈依賴數據。

美聯儲分歧:鴿派談降息,鷹派堅守立場

最新一輪美聯儲的評論揭示了一個熟悉但日益微妙的分歧。一些官員顯然採取了鴿派立場,表示如果通脹配合,可能會有更多的降息。其他人則堅決處於"觀望"模式,警告價格風險和勞動力市場的不確定性需要耐心。

對於外匯市場而言,這些陣營之間的平衡至關重要。它影響投資者對下一步行動的定價力度,以及美元能保持多少支撐。

鴿派傾向

奧斯坦·古爾斯比(芝加哥聯儲,2027年投票者)在鴿派一方中脫穎而出。他認為,如果通脹重新回到2%的軌道,今年可能需要更多的降息。儘管他承認最新CPI報告下服務價格堅挺,但他更廣泛的框架表明對通貨緊縮重新顯現的信心。

在市場層面,這保持了2026年進一步放鬆的敘述,條件明確但意義重大。

瑪麗·戴利(舊金山聯儲,2027年投票者)也傾向於鴿派,儘管方式更為謹慎。她強調通脹仍需下降,但將政策描述為適度限制,整體上處於正確的位置。隨著勞動力市場在去年降息後狀況改善,關稅效應預計將減弱,她暗示沒有必要重新收緊政策。

她的語氣表明對當前立場的舒適感,並對通脹持續改善持開放態度。

鷹派謹慎

邁克爾·巴爾(美聯儲理事會,永久投票者)明顯傾向於鷹派。他暗示未來可能會有另一次降息,但並非立即。目前,他對維持利率在當前水平感到滿意,認為通脹風險尚未完全消退,美聯儲需要更多時間來正確解讀數據。他對關稅驅動的價格壓力的關注強調了一個簡單的觀點:新一輪放鬆的門檻並不低。

米歇爾·鮑曼(監督副主席,永久投票者)則採取了不同但同樣謹慎的語氣。她不僅關注通脹,還質疑勞動力市場的強度,稱最新的就業報告不尋常,並暗示整體數據可能未能完全反映實際情況。她對價格並不明顯鷹派,但她的懷疑增加了另一層不確定性。如果勞動力市場在表面下變得疲軟,美聯儲的風險平衡可能會發生變化。不過,目前她的信息是保持警惕而非緊迫。

結論

鴿派仍然對進一步降息持開放態度,前提是通脹明顯恢復下降軌跡。更鷹派的聲音則將討論圍繞耐心和風險管理進行。

對於美元而言,這種平衡至關重要。溫和的通脹將鼓舞鴿派,可能會對美元施加壓力。相反,頑固的價格或意外的上行驚喜將驗證鷹派的謹慎,推遲降息,並為美元提供更強的支撐。

溫和的CPI使降息仍在考慮中,但尚未到時

美國的通脹在年初略微降溫,超出預期。實際上,1月份的消費者物價指數(CPI)同比降至2.4%,而剔除食品和能源成本的核心CPI在同一時期降至2.5%。簡單來說,價格壓力仍在朝著正確的方向發展,儘管仍高於美聯儲的目標。

對於市場而言,這足以保持通貨緊縮的故事不變,並溫和地恢復對未來降息的預期。但從美聯儲的角度來看,任務尚未完成。通脹仍高於2%的目標,而美國關稅對消費者價格的最終影響尚不明確。

因此,儘管投資者可能傾向於寬鬆,但政策制定者明確表示,謹慎仍佔上風。

值得注意的是,最新的個人消費支出(PCE)在12月份超出預期,整體數據同比增長2.9%,核心指標同比上升至3.0%。鑑於年初CPI的表現,我們不應排除1月份PCE數據出現類似的軌跡。

美元空頭減少,但看跌偏向依然存在

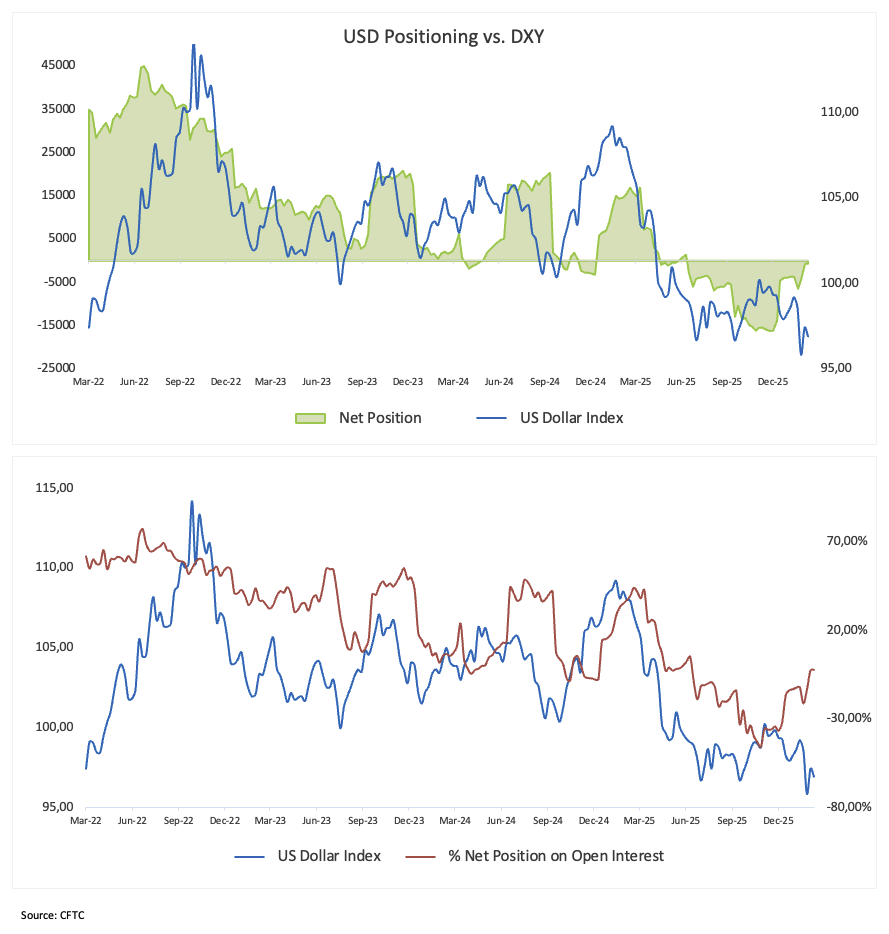

最新的商品期貨交易委員會(CFTC)數據顯示,關於美元的故事較為平靜但重要。非商業交易者(投機者)進一步減少了他們的淨空頭頭寸,將其降至多個月低點,至2月10日的約730份合約。儘管如此,2025年夏季形成的強烈看跌共識已不再那麼令人信服。

同樣值得注意的是,未平倉合約連續第二週下降,降至約27.8K份合約。這表明這並不是突然湧入新的美元多頭。更像是交易者在整理,平倉擁擠的空頭頭寸,退到場外。

因此,情緒變得不那麼激進看跌,而是更加謹慎。美元已經吸收了很多壞消息,其頭寸似乎不再緊張或單邊。這降低了因頭寸驅動的再次急劇拋售的風險。

從這裡來看,美元可能需要一個新的觸發因素。如果沒有來自通脹、美聯儲或更廣泛風險環境的新催化劑,它可能會難以找到明確的方向。

美元的下一步

本週對美國市場來說似乎是一個較為平靜的時期。日曆上的主要項目是生產者價格,這應該能讓我們了解通脹壓力是否在幕後悄然上升,尚未到達消費者。

除此之外,將是熟悉的美聯儲發言者的遊行。在數據較少的一週,即使是語言上的小調整也可能影響預期,因此交易者將密切關注任何關於通脹或利率前景的暗示。如果數據沒有意外,最終可能是美聯儲的語氣引導美元的走勢。

技術面

美元指數(DXY)似乎在98.00區域遇到了一个重要的阻力區,這一地區與月度高點重合。

一旦該指數突破此區域,它可能會嘗試測試關鍵的200日簡單移動平均線(SMA)98.42,緊接著是100日SMA 98.59。從這裡向北是2026年的天花板99.49(1月15日),所有這些都在心理關口100.00之前。

另一方面,跌破2月11日的96.49基礎可能為向2026年低點95.56(1月27日)移動鋪平道路,之後是2022年2月的谷底95.13和2022年1月14日的底部94.62。

此外,動量指標似乎支持進一步的恢復:相對強弱指數(RSI)攀升至54以上,而平均方向指數(ADX)在23以上,表明趨勢仍然堅挺。

-1771610776219-1771610776219.png)

總的來說

值得注意的是,美元在1月底和2月初的反彈並非偶然。這是由數據和美聯儲的敘述驅動的。在特朗普總統任命凱文·沃什為傑羅姆·鮑威爾的繼任者後,這一舉動獲得了額外的動力,市場解讀這一選擇可能比一些人擔心的更不鴿派。

現在,焦點再次回到通常應該關注的地方,即數據。投資者將緊盯美國日曆,特別是通脹和勞動力市場報告。對於美聯儲而言,工作仍然是經濟的關鍵脈搏檢查。官員們密切關注任何有意義的放緩,但他們也非常清楚,通脹尚未舒適地回到2%。

價格壓力仍然略高於舒適水平。如果通貨緊縮趨勢開始失去動力,市場可能迅速回調對早期或激進降息的預期。在這種情況下,美聯儲可能會更加耐心,拋開政治因素,這種更加謹慎的語氣可能會逐漸為美元提供新的支持。

通貨膨脹常見問題(FAQ)

通貨膨脹衡量的是一籃子有代表性的商品和服務價格的上漲。總體通貨膨脹通常以月比(MoM)和年比(YoY)為基礎的百分比變化來表示。核心通貨膨脹不包括食品和燃料等波動較大的因素,這些因素可能因地緣政治和季節性因素而波動。核心通脹是經濟學家關註的數字,也是央行的目標水平,央行的任務是將通脹保持在可控水平,通常在2%左右。

消費者價格指數(CPI)衡量一籃子商品和服務在一段時間內的價格變化。它通常以月環比(MoM)和年同比(YoY)的百分比變化來表示。核心CPI是各國央行的目標,因為它不包括波動較大的食品和燃料投入。當核心CPI高於2%時,通常會導致更高的利率,反之亦然,當它低於2%時。由於較高的利率對貨幣有利,較高的通貨膨脹通常會導致貨幣走強。當通脹下降時,情況正好相反。

一個國家的高通貨膨脹會推高其貨幣的價值,盡管這似乎有悖常理,反之亦然。這是因為央行通常會提高利率以對抗更高的通脹,這會吸引更多的全球資本流入,這些投資者正在尋找一個有利可圖的投資場所。

「以前,黃金是投資者在高通脹時期轉向的資產,因為它能保值,雖然投資者在市場極端動蕩時期仍然會購買黃金,因為它具有避險屬性,但大多數時候並非如此。這是因為當通脹高企時,央行會提高利率來對抗通脹。較高的利率對黃金來說是負面的,因為相對於有息資產或將錢存入現金存款賬戶,它們增加了持有黃金的機會成本。另一方面,較低的通脹往往對黃金有利,因為它會降低利率,使這種明亮的金屬成為更可行的投資選擇。」

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

歐元/美元週度預測:戰爭頭條和美國通脹更新將影響市場

歐元/美元連續第二週收於1.1500水平上方數點,漲跌交替,反映出美國總統唐納德·特朗普關於中東戰爭的言論。金融市場圍繞伊朗戰爭展開,幾乎未關注關鍵的美國就業數據。本週初,支持美元的悲觀情緒蔓延,因也門的伊朗支持的武裝組織胡塞武裝向以色列發動導彈襲擊,介入波斯灣衝突。

金價週度預測:隨著中東不確定性加劇,多頭觀望

黃金(黃金/美元)積聚看漲動能,攀升至兩週新高,但在本週後半段抹去了大部分漲幅。中東局勢及能源價格波動對通脹預期的影響,可能在短期內繼續左右貴金屬的估值,市場焦點轉向美國3月份的通脹數據。

英鎊/美元週度預測:表面堅挺,內裡脆弱

英鎊連續第二週走弱,導致英鎊/美元連續第二週回調,這主要受地緣政治擔憂驅動,而非國內問題。市場參與者目前不預期英國央行(BoE)今年會恢復降息,反而預計年底前將收緊約50個基點的利率。

比特幣週度預測:BTC接近關鍵支撐,戰爭擔憂加劇,量子恐懼持續

比特幣(BTC)週五撰寫時交易價格約為67,000美元,接近其關鍵支撐位,幾乎抹去了早前的週度反彈。圍繞美伊戰爭及降級計劃的不確定性加劇,導致本週機構需求和邊境風險情緒保持低迷。與此同時,谷歌量子人工智能(Quantum AI)近期發布的報告引發了對量子計算的重新關注,增加了市場噪音,而加密之王的技術結構走弱,暗示未來可能出現更深層次的調整。

下週預測:焦點轉向美國通脹和美聯儲會議紀要

美元(USD)回吐了部分此前漲幅,最終本週收跌,原因是中東地緣政治局勢日益不確定,加之白宮傳遞的信息同樣搖擺不定。美元指數(DXY)似乎已進入近期區間上端的盤整階段,接近心理關口100.00上方的年度高點,始終密切關注中東危機的進展。