![]() Zorrays Junaid

Zorrays Junaid

Alchemy Markets

美元進入第三季度,成為市場對抗頑固通脹、地緣政治壓力以及能夠從容觀望的美聯儲的第一道防線。

這種支撐是基本面的,而不僅僅是技術面的。當前的不確定性在於美元指數(DXY)能否突破週線阻力,以及更高的收益率是否會開始動搖風險敏感資產。

這就是為什麼在本展望中,澳元兌日元(AUDJPY)和英鎊兌日元(GBPJPY)尤為重要:同步的跌破將顯示壓力正從週期性貨幣蔓延至以日元融資的套利交易。

美元以優勢開啟第三季度。

美元在第三季度初的優勢來自於美聯儲能夠保持緊縮政策,而其他幾個主要經濟體則面臨增長放緩或更大的能源風險敞口。這賦予美元真正的基本面優勢。

截至2026年6月26日的圖表快照顯示,美元指數正在測試101.229及其週線200週指數移動平均線(200W-EMA)區間。若突破,將打開103.842-104.683的空間,而被拒則可能僅是第三季度更廣泛看漲格局的延遲。

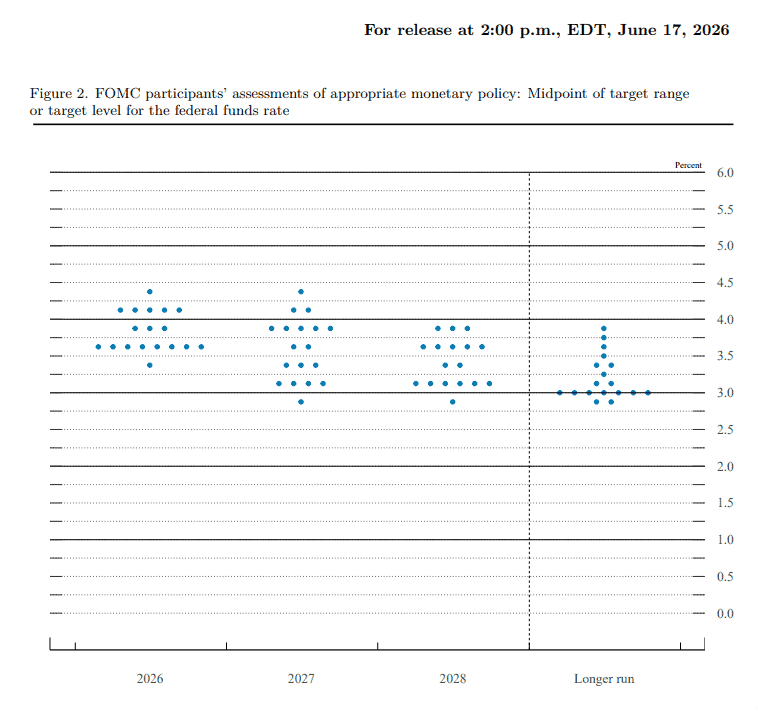

6月點陣圖的真實含義

6月17日的預測顯示了一個複雜的局面:2026年經濟增長被下調至2.2%,而PCE通脹率上升至3.6%,核心PCE通脹率升至3.3%。美聯儲預見增長放緩,但不足以支持救市。

年末利率中位數預測上升至3.8%,但點陣圖顯示委員們在加息與維持不變之間分歧均衡。第三季度的信號並非加息確定,而是降息的可信度下降。

i. 基本情景:美聯儲維持政策,通脹依然令人不安,且就業保持積極。

ii. 偏鷹風險:核心通脹擴散,油價上漲,美國2年期國債收益率走高。

iii. 偏鴿風險:就業人數、工時、失業救濟申請和信貸狀況同時走弱。

這使得美元在第三季度基本面上保持支撐。更持久的反轉需要短端收益率與疲軟的勞動力市場同步下跌,油價回歸正常,或美聯儲預期出現明顯變化。

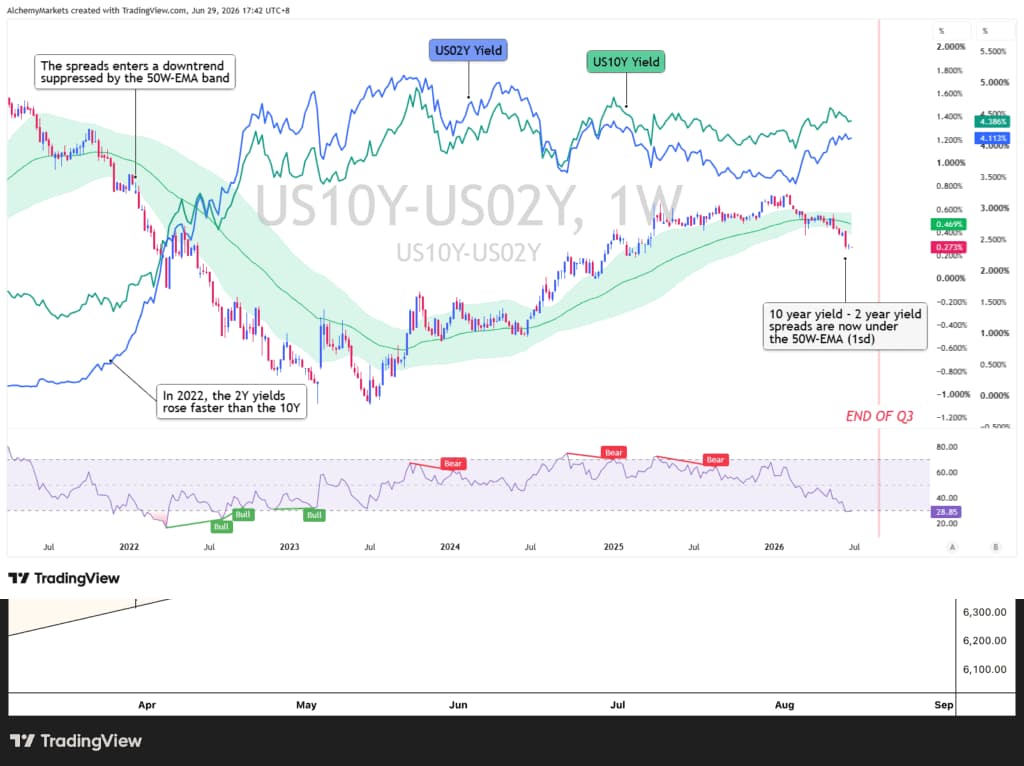

收益率利差顯示美元為何走強

美國10年期與2年期國債收益率利差有助於區分政策驅動的美元走強與由長期通脹、國債供應或財政擔憂引發的壓力。當2年期收益率上升速度快於10年期時,利差縮小最支持美元,因為這表明美聯儲路徑更為緊縮。

i. 利差縮小且2年期上升:偏鷹美聯儲重新定價,是最純粹的美元利好情景。

ii. 利差擴大且2年期下降:美聯儲預期走軟,美元信號偏負面。

iii. 利差擴大且10年期上升:通脹、國債供應或期限溢價壓力;美元支撐取決於信貸和風險資產的穩定性。

iv. 兩端收益率均大幅下跌:增長或通縮擔憂佔據主導;美元反應取決於市場是否預期有序寬鬆或更廣泛的金融壓力。

截至6月29日的快照顯示,隨著2年期收益率接近10年期,10年期與2年期利差已跌破其週線50指數移動平均線(50-EMA)區間。

2022年,美聯儲激進緊縮推動短期收益率超過長期收益率,同時短端重新定價支持美元指數。收益率倒掛並非美元走強的原因,二者均源於同一政策衝擊。

美國10年期減2年期利差:隨著2年期收益率追趕10年期,利差已跌破其週線50-EMA區間。Alchemy Markets / TradingView,2026年6月29日。

油價仍是地緣政治與利率之間的橋樑

油價和美伊衝突仍是第三季度外匯展望的核心。持續的降級和和平談判迄今幫助抑制了通脹預期,限制了央行變得更鷹派的壓力。

然而,6月27日至28日對霍爾木茲海峽過境船隻的襲擊暴露了6月17日備忘錄的脆弱性。

因此,外匯交易者應繼續關注第三季度的地緣政治緊張局勢。儘管市場似乎對反覆的威脅、報復和暫時停火週期日益麻木,但另一場嚴重升級仍可能威脅該協議。

如果任何一方正式宣布協議終止,我們預計市場初期反應將利好油價和美元,因為通脹預期上升,美聯儲寬鬆的可能性減弱。

第三季度的基本情景是有管理的動盪。談判可能繼續,但圍繞霍爾木茲過境規則的進一步爭議或對船隻的攻擊可能迫使市場在8月中旬談判截止日前重新定價油價、通脹和美元。

交易杠桿產品存在極高的風險,可能會導致損失超過您最初的投入金額;請務必充分了解其中的風險。

編輯精選

美元/日元在謹慎情緒升溫中緩步逼近163.00

美元/日元在華爾街收盤鈴聲前於接近163.00關口的多年代高位區域交替漲跌。鑑於投資者準備迎接週四美國非農就業數據的發布,該貨幣對持續上漲的勢頭仍受到外匯干預擔憂的密切關注。

澳元兌美元恢復下跌,重回0.6900以下

澳元/美元迅速消退週二的多頭嘗試,並在亞洲開盤前將焦點重新轉向下行。事實上,現貨交易處於防守狀態,並在0.6900關鍵區域附近波動,背景是美元進一步走強。展望未來,貿易平衡結果將是澳洲的下一個重要事件。

黃金回升但賣方仍掌控局勢

黃金週三持續保持多頭表現,儘管目前已回吐部分早前突破每盎司4,100美元大關的漲幅。儘管美元呈現買盤偏好、美國國債收益率曲線普遍走高以及中東傳來利多消息,這種貴金屬的顯著反彈依然出現。

比特幣價格預測:BTC因ETF資金流出及美伊和平不確定性跌至21個月低點

比特幣(BTC)週三在跌至21個月低點57,800美元後,交易於59,000美元附近,為2024年9月中旬以來的最低水平。機構拋售支撐了此次價格修正,現貨交易所交易基金(ETF)週二錄得超過2.22億美元的資金流出,延續了近期的資金撤出趨勢。

今日外匯:市場等待主要央行領導人評論

以下是您在7月1日星期三需要了解的內容: 隨著投資者在關鍵央行官員講話前選擇觀望,金融市場在週中趨於平靜。歐洲經濟日程將公布6月份初步調和消費者物價指數(HICP)數據。當天晚些時候,市場參與者將密切關注美國6月份ADP就業變動和供應管理協會(ISM)製造業採購經理人指數(PMI)數據。