- 本週美元走勢不明朗。

- 市場在地緣政治和美聯儲加息預期之間反覆波動。

- 美聯儲會議紀要暗示需要額外謹慎。

回顧本週

美元(USD)本週表現冷淡。市場經歷了起伏,地緣政治領域充滿不確定性。直到週五,關於美伊達成協議以結束中東衝突或至少帶來一些明朗化,特別是關於霍爾木茲海峽重新開放的消息仍未出現。

在此背景下,美元指數(DXY)本週收盤基本維持在週一的低99.00區間,美國國債收益率也呈現混合走勢:短端收益率創出新高,而中段和長端則出現調整性回落。

數據方面,最引人注目的是4月28-29日聯邦公開市場委員會(FOMC)會議紀要的發布,傳遞出偏鷹的信息,同時暗示需要更加謹慎。

美聯儲官員維持鷹派基調

本週,美聯儲(Fed)官員保持謹慎且整體偏鷹的態度,政策制定者繼續強調通脹風險仍然過高,美聯儲短期內不太可能認真考慮降息。Goolsbee、Paulson、Barkin和Waller的言論還強調了對人工智能、債券市場動態和地緣政治風險的日益關注。

奧斯坦·古爾斯比(芝加哥,2027年投票成員)表示,通脹仍然過高,警告美聯儲不能冒險過早降息,認為過度寬鬆可能重新點燃價格壓力。他還形容勞動力市場穩定,並表示一旦凱文·沃什成為美聯儲主席,通脹應保持"高度關注"。

安娜·保爾森(費城,投票成員)表示,如果經濟增長加速或通脹風險加劇,仍可能考慮加息。她警告稱,通脹和整體前景的風險依然"極高",並補充說,伊朗衝突持續可能增加通脹和失業的風險。

托馬斯·巴爾金(里士滿,2027年投票成員)表示,美聯儲正在權衡雙重任務的風險,認為當前環境不適合強有力的前瞻指引。他補充說,通脹預期仍相對穩定,當前債券收益率仍處於"合理區間"。

克里斯托弗·沃勒(FOMC理事,投票成員)警告稱,通脹預期上升將成為美聯儲的主要擔憂,鑑於近期數據,否定了近期降息討論為"瘋狂"。他還為充足準備金框架辯護,強調央行獨立性的重要性。

總結

整體來看,美聯儲基調保持謹慎且略顯鷹派。通脹仍是政策制定者眼中的關鍵風險,地緣政治緊張局勢和財政問題也增加了前景的不確定性。傳遞給市場的信息依然是:美聯儲不會急於放鬆政策。

會議紀要強化了相同信息

美聯儲會議紀要加深了市場對美國利率可能長期維持高位的預期。政策制定者對通脹風險仍感不安,尤其是能源價格上漲和持續的地緣政治緊張局勢威脅減緩通脹下降進程。除非通脹開始更有說服力地降溫,或中東緊張局勢明顯緩解,否則美聯儲距離發出任何真正鴿派轉變信號仍有一定距離。

通脹不再朝正確方向發展

正如廣泛預期的那樣,4月通脹大幅加速。

整體消費者價格指數(CPI)同比上漲3.8%,高於3月的3.3%,而剔除食品和能源的核心通脹率從2.6%加速至2.8%。

價格壓力的回歸表明,今年早些時候出現的通脹下降趨勢可能已經開始減弱。

地緣政治緊張局勢,特別是霍爾木茲海峽持續關閉導致油價反彈,增加了新的通脹壓力。

與此同時,美國關稅的滯後影響才剛開始滲透到供應鏈和消費者價格中,增加了通脹可能比預期更持久的風險。

這正是市場最擔心的組合:通脹下降放緩,但經濟依然保持強勁。

勞動力市場依然堅挺

最新的美國勞動力市場報告顯示,4月新增就業崗位11.5萬個,遠超預期,並且對3月上修後的18.5萬個增幅形成補充。

與此同時,失業率維持在4.3%。

工資壓力也繼續上升,平均小時工資同比增長3.6%,高於此前的3.4%,這強化了潛在通脹壓力仍難以完全消除的擔憂。

更廣泛的結論是,勞動力市場正在降溫,但降溫速度不足以促使美聯儲近期轉向鴿派立場。

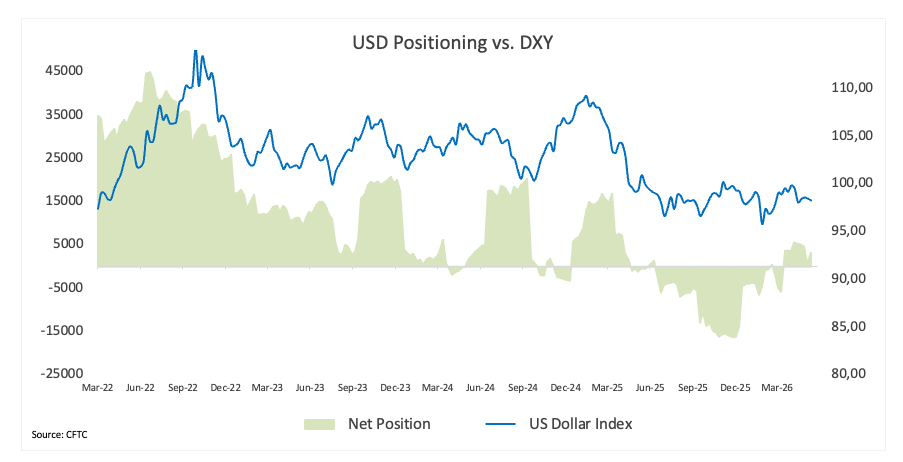

投機資金正在回流美元

根據最新的商品期貨交易委員會(CFTC)數據,截至5月12日當週,美元非商業淨多頭增加至近兩週高點約3.2K份合約。

儘管如此,投機賬戶已連續第九週維持美元多頭頭寸,未平倉合約較前一週略有減少,約為32.1K份合約。

這種頭寸動態至關重要。

儘管市場多月來討論美聯儲最終將寬鬆,但投機資金從未完全放棄美元。本週美聯儲重新定價可能會鼓勵投資者在未來幾週更積極地重建多頭頭寸。

從技術面看,美元指數(DXY)仍受99.50區間壓制,但最新價格走勢越來越像是積累而非疲軟的表現。

美元的下一步走勢

下週,所有人都將關注個人消費支出(PCE)通脹數據的發布,預計該數據將反映出已在消費者物價指數(CPI)中觀察到的更為頑固的通脹趨勢,這些趨勢持續高於美聯儲2.0%的目標,並預計在可預見的未來將維持在該水平。

投資者還將繼續關注中東衝突、油價和霍爾木茲海峽的最新進展,這些因素正迅速成為美聯儲前景中的核心變量。

與此同時,預計美聯儲官員將保持高度活躍,尤其是在投資者重新定價今年晚些時候的加息預期之後。

市場可能誤判了美聯儲

2026年大部分時間,市場普遍假設美聯儲的下一步重大舉措將是降息。

這一假設現正受到挑戰。

頑固的通脹、強韌的經濟活動、居高不下的油價以及供應鏈中斷的重新出現,實質上使美聯儲回歸寬鬆的路徑變得複雜得多。更重要的是,官員們不再完全自信通脹會自行持續降溫。

這並不一定意味著美聯儲會立即再次加息。

但這表明降息的門檻已大幅提高。

從實際角度看,這種環境應繼續支撐美國國債收益率,進而支撐美元。

美元指數(DXY)在經歷數月於多月低點附近盤整後,可能正進入更廣泛的復甦階段。如果通脹保持高位且中東衝突持續擾亂能源市場,未來幾週美元重回100.00關口上方的可能性將日益增加。

目前,美元最大的支撐或許僅僅是:

市場可能低估了通脹戰最後階段的艱難程度。

美聯儲常見問題(FAQ)

「美國的貨幣政策是由美聯儲製定的。美聯儲有兩項使命:實現物價穩定和促進充分就業。它實現這些目標的主要工具是調整利率。當物價上漲過快,通脹超過美聯儲2%的目標時,美聯儲就會提高利率,從而增加整個經濟的借貸成本。這導致美元(USD)走強,因為它使美國成為對國際投資者更具吸引力的投資場所。當通貨膨脹率低於2%或失業率過高時,美聯儲可能會降低利率以鼓勵借貸,這將給美元帶來壓力。」

美聯儲每年召開八次政策會議,由聯邦公開市場委員會(FOMC)評估經濟狀況並做出貨幣政策決定。聯邦公開市場委員會由12名美聯儲官員參加,其中包括7名理事會成員、紐約聯邦儲備銀行行長,以及其余11名地區儲備銀行行長中的4名,這些地區儲備銀行行長的任期為一年,輪流擔任。」

「在極端情況下,美聯儲可能會采取量化寬松政策(QE)。量化寬松是美聯儲在陷入困境的金融體系中大幅增加信貸流動的過程。這是一種非標準的政策措施,在危機或通脹極低時使用。這是美聯儲在2008年金融危機期間的首選武器。它涉及到美聯儲印刷更多的美元,並用這些美元從金融機構購買高評級債券。量化寬松通常會削弱美元。」

量化緊縮(QT)是量化寬松的反向過程,即美聯儲停止從金融機構購買債券,不再將其持有的到期債券的本金再投資於購買新債券。這通常對美元的價值是有利的。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

歐元/美元週度預測:等待更多與戰爭相關的新聞和央行動態

歐元/美元連續第二周下跌,收盤位於1.1576這一多周新低附近。戰爭相關的頭條新聞持續推動金融市場,同時市場對美國聯邦儲備委員會(美聯儲)將在年底前加息的猜測不斷升溫。關於美伊衝突可能解決的樂觀情緒在一周內波動,周四達到峰值,當時有報導稱兩國通過巴基斯坦調解達成協議,暫時對避險美元(USD)形成壓力。

黃金週度預測:美國-伊朗不確定性及美聯儲偏鷹派預期令下行風險依然存在

黃金(XAU/USD)因美國(US)與伊朗衝突的不確定性而難以吸引買盤,市場繼續將美聯儲(Fed)政策預期定價為鷹派傾向。本週初,黃金在相對狹窄的區間內波動,市場參與者等待中東局勢的最新進展。週末,美國總統唐納德·特朗普警告伊朗"時間不多了",因結束戰爭的談判陷入停滯。

比特幣週度預測:賣方回歸

比特幣(BTC)本週迄今仍承壓,週五在77,000美元附近盤整,此前上週曾在上方阻力區受阻。機構拋售持續,現貨比特幣交易所交易基金(ETF)錄得數十億美元的資金流出。宏觀環境也不利:鷹派的美聯儲(Fed)基調、淨需求收縮以及美伊和平談判日益增長的不確定性限制了加密貨幣之王的價格。賣方是否將持續主導市場?

未來一週——在中東局勢不確定性背景下,美國 PCE 通脹成為焦點,新西蘭聯儲將決定利率

繼錄得兩個月來的最強一週後,本週美元走勢呈現盤整,美元指數在98.80至99.40之間波動。週一,受中東局勢緊張影響,包括美伊官員之間的敵對言論及無人機襲擊,美元開盤強勁。