3月份美國生產者價格指數(PPI)漲幅遠低於預期,核心批發通脹大幅放緩,服務價格完全持平。然而,中間需求數據揭示了一個更複雜的故事:生產管道中段的價格壓力持續積聚,霍爾木茲海峽中斷的全部成本——從氦氣短缺到化肥價格飆升——在官方數據中幾乎尚未顯現。

週二,當美國勞工統計局(BLS)公布3月份生產者價格指數時,市場鬆了一口氣,整體數據環比上漲0.5%,遠低於市場預期的1.2%大幅上漲。儘管3月份西德克薩斯中質原油價格曾突破每桶100美元,批發層面汽油價格飆升15.7%,市場曾真切擔憂伊朗戰爭會引發廣泛的生產者價格飆升。

然而,數據呈現了一個更為細緻的情況,這給多頭提供了上漲理由,但也應讓美聯儲(Fed)對宣布勝利保持謹慎。

能源衝擊止步於工廠門口

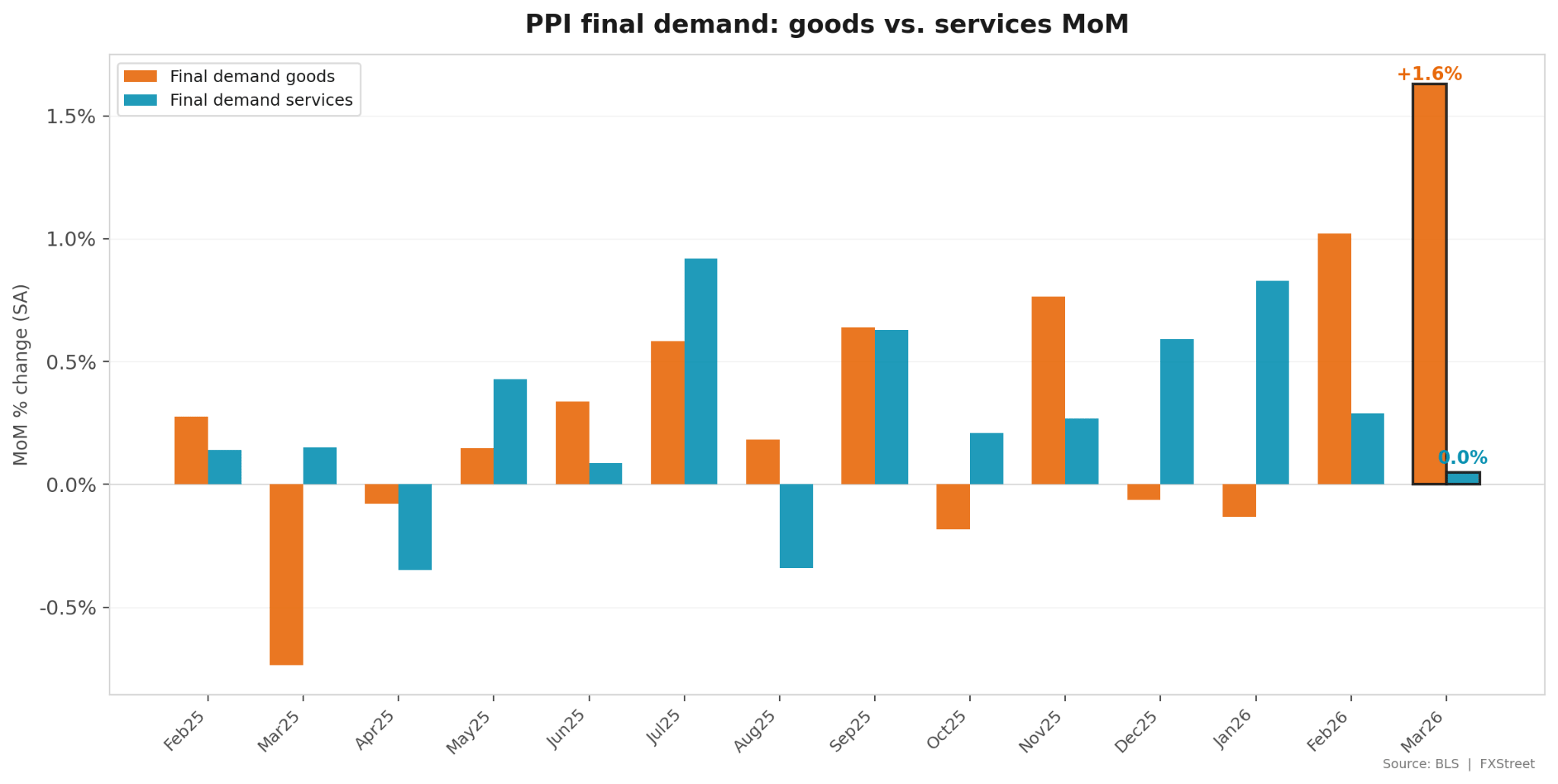

3月份PPI最重要的啟示是未發生的事情。商品價格環比上漲1.6%,為2023年8月以來最大漲幅,幾乎完全由能源推動。但服務價格恰好為0.0%,為2025年8月以來最平穩的讀數。這種至少14個月以來最寬的分歧,是當前最重要的圖表。

這表明伊朗戰爭的價格衝擊仍集中在能源及其直接衍生品:汽油、柴油、航空燃料。它尚未滲透到醫療保健、金融服務、物流利潤率或構成美國經濟主體的其他服務類別。剔除食品、能源和貿易服務的核心PPI僅上漲0.2%,遠低於1月和2月的0.5%。按年率計算,核心PPI從3.5%微升至3.6%,但該數字基本保持六個月持平。

貝爾德投資策略師羅斯·梅菲爾德(Ross Mayfield)指出,市場"已經計入了對伊朗的某種程度的擔憂",並對衝突不會延續到下半年表示信心。週二的PPI數據至少目前支持這一觀點。

壓力究竟集中在哪裡?

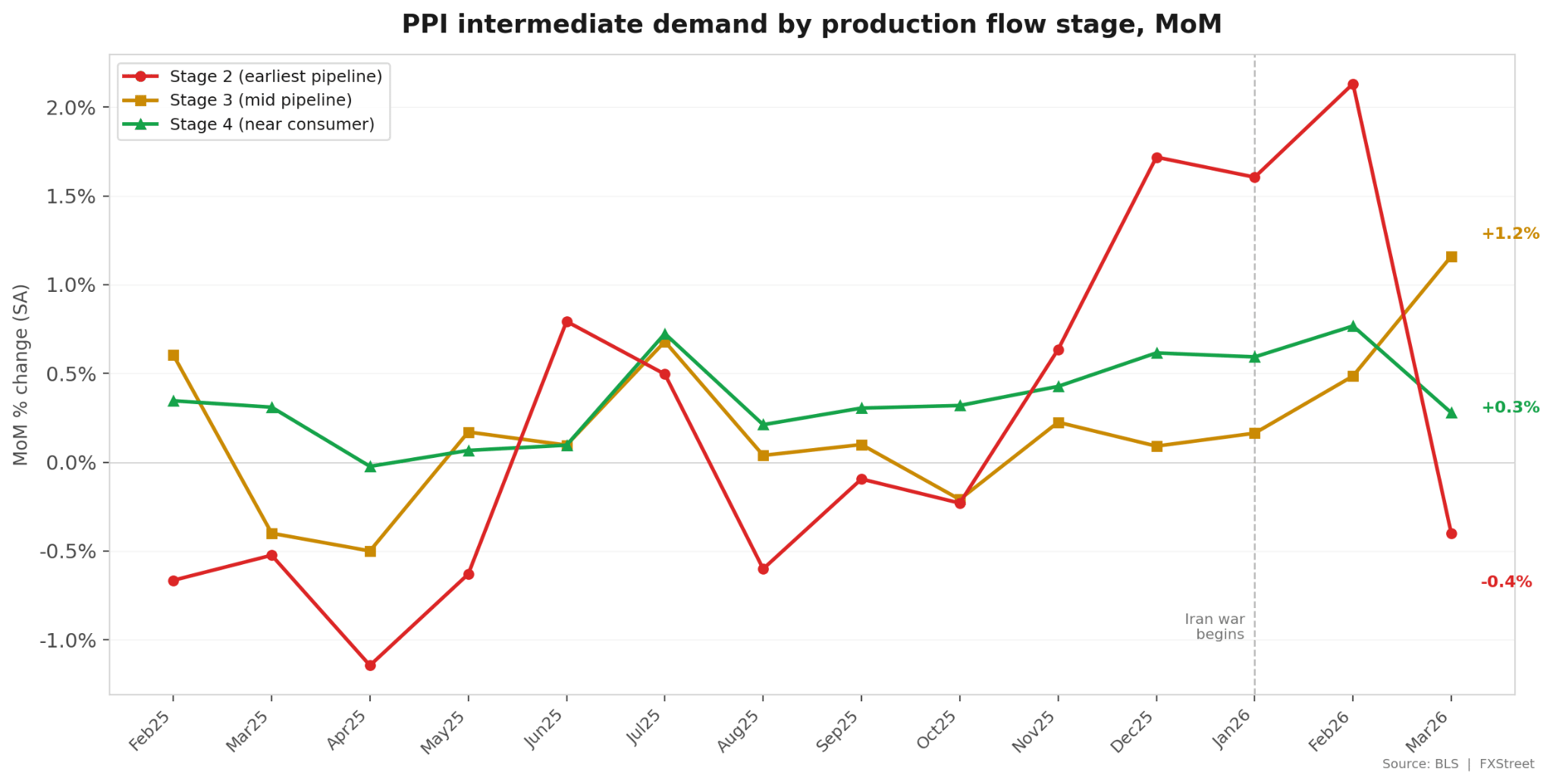

現在情況更為有趣。BLS將中間需求分為生產流程階段,基本上追蹤供應鏈中價格的變動。3月份,第二階段(最早的管道,最接近原材料)在2月份大漲超過2%後,實際下降了0.4%。第三階段(管道中段)飆升1.2%,為2023年8月以來最大月度漲幅。第四階段(最接近消費者)僅上漲0.3%,較2月份的0.8%有所降溫。

這一模式表明,去年12月至今年2月間衝擊原材料的初始能源衝擊正在逐步傳導至生產鏈中游,但隨著接近面向消費者的環節,其勢頭正在減弱。如果你希望通脹衝擊是暫時的,這正是你希望看到的動態。然而,第三階段1.2%的月度飆升不可忽視,可能還需要一到兩個月,才能全面了解管道傳導的全貌。

PPI未告訴你的事

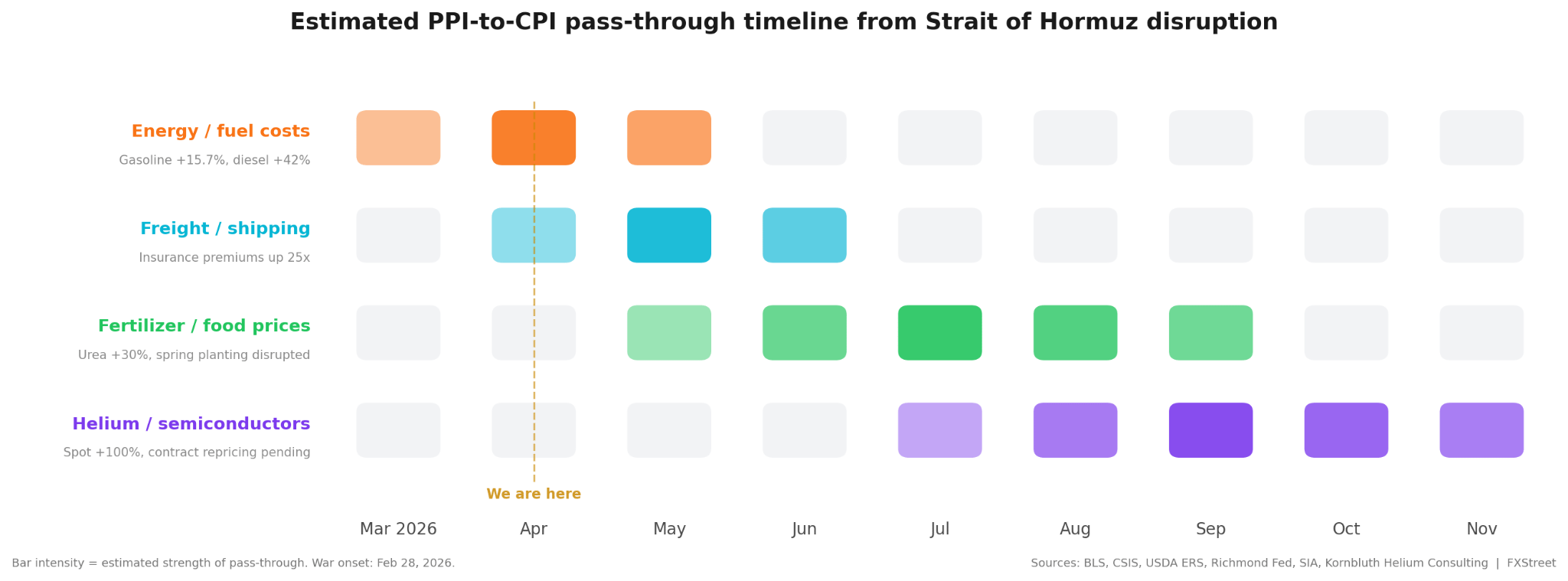

週二的報告反映了汽油和柴油價格飆升帶來的衝擊。但它低估了霍爾木茲海峽中斷的全面影響。兩種大量通過該海峽運輸的商品市場——氦氣和化肥,正面臨嚴重壓力,但在PPI整體數據中幾乎未被體現。

全球約三分之一的商業氦氣來自卡塔爾,海峽關閉導致全球供應約27%下線。根據行業顧問Phil Kornbluth的數據,封鎖後數週內現貨氦氣價格飆升70%至100%。由於氦氣主要通過長期合同交易,價格飆升尚未傳導至下游買家。但半導體現已成為氦氣的最大終端用途,若中斷持續,晶片製造商將面臨工業氣體供應商的供應配額和不可抗力聲明的風險。即使停火,重啟卡塔爾受損的拉斯拉凡設施也可能需要數週至數月時間。

化肥是另一個隱形壓力點:全球約30%的化肥貿易通過霍爾木茲海峽,尤其是尿素,約三分之二的海運供應經過該瓶頸。零售尿素價格在三月中旬單月上漲12%,達到每噸674美元,一些現貨市場價格超過每噸800美元。美國農場局聯合會敦促特朗普政府重新開放海峽,警告可能出現作物減產。美國農業部3月的種植前景報告顯示,農民因氮肥成本約為每英畝166美元,導致玉米種植對許多生產者來說不經濟,轉而種植大豆。如果這一轉變持續,可能會在今年晚些時候反映在食品價格上。

這些壓力在合同重新談判迫使供應鏈價格調整之前,在PPI中不會顯著體現。它們實際上是當前整體數據尚未捕捉到的成本。

能源價格向消費者價格的傳導已經開始,並可能在四月達到峰值。運費和運輸成本的上漲正在到來,戰爭風險保險費約為戰前的25倍。化肥對食品價格的影響是夏季問題:春季種植決策正因氮肥成本高企而做出,這些成本不會在7月至9月的收穫季節前反映到食品帳單上。氦氣對半導體價格的影響是最長的導火索,若停火解決供應緊張,合同重新定價前,消費者電子產品成本在第四季度之前不太可能顯現。

管道能否承受?

對三月PPI的樂觀看法很直接:能源衝擊是真實但受控的,核心通脹在批發層面放緩,服務業定價能力停滯。所有這些為美聯儲保持耐心提供空間,並支持股市近期回升至歷史高點。

謹慎的看法是,中間需求第三階段剛錄得兩年多來的最高讀數,氦氣和化肥成本在官方數據之外積聚,且汽油價格在三月調查窗口內可能尚未見頂。勞工統計局承認PPI"可能遺漏了月末部分汽油價格上漲",Continuum Economics指出四月能源價格可能進一步走強。

據報導,美伊第二輪談判正在討論中,油價週二大幅回落,市場押注壓力將在傳導至消費者前緩解。但若停火談判陷入僵局或海峽在春季種植季節仍部分封鎖,管道中隱藏的成本可能使未來幾期PPI數據顯得更加不容樂觀。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

歐元/美元小幅回落,仍低於1.1800

歐元/美元在週二觸及六週高點後回落,週三跌破1.1800關口。由於市場謹慎情緒支撐美元,該貨幣對動能有所減弱,同時投資者仍關注有關美國與伊朗可能達成和平協議的消息。

GBP/USD 從高點回落,於貝利發表前重訪 1.3550

GBP/USD 從近期兩個月高點回落,週三重新測試 1.3550 區域。事實上,英鎊兌美元持續承壓,因對美元的需求回升壓抑風險資產,儘管對中東衝突外交解決方案的希望仍然存在。

今日外匯:市場在兩天的風險上揚後趨於穩定

以下是星期三,4月15日您需要了解的內容:繼週一和週二的風險偏好行動之後,市場在週三早盤相對平靜。當天後半段,美國經濟日曆將公布3月份的進口價格指數和出口價格指數數據,以及紐約聯儲4月份的帝國製造業指數。在美國交易時段,歐洲央行(ECB)、英格蘭銀行(BoE)和美聯儲(Fed)的多位政策制定者將發表講話。