歐元區經濟正迅速失去動力,而整體通脹率正攀升至4%。隨著通脹預期也開始上升,歐洲央行很可能在6月加息。

第一季度增長乏力

根據初步數據,歐元區第一季度增長令人失望,僅為0.1%,其中波動較大的愛爾蘭GDP數據削減了近0.1個百分點的增長率。與此同時,3月份的首批硬數據表明季度末表現疲軟,鑑於中東地區的事件,這並不令人意外。

3月份零售銷售下降了0.1%,繼2月份下降0.3%之後。在歐洲央行的銀行貸款調查中,銀行報告稱2026年第一季度企業貸款需求略有淨減少,主要是由於固定投資需求下降所致。

……第二季度開局疲軟

4月份的調查指標顯示動力進一步減弱,採購經理人指數(PMI)低於50的中性閾值,表明私營部門活動收縮。這種疲軟主要由服務業推動,而製造業則相對更具韌性,儘管部分得益於庫存積累而非基礎需求。

對供應鏈中斷的擔憂促使工業企業增加關鍵投入品庫存,這在中間產品生產部門帶來了更多活動。但這可能僅帶來暫時的增長支持。

我們繼續預計歐元區第二季度GDP將接近停滯,並且僅在夏季後逐步恢復。因此,我們維持2026年0.7%和2027年1.3%的增長預測不變。

通脹預期上升

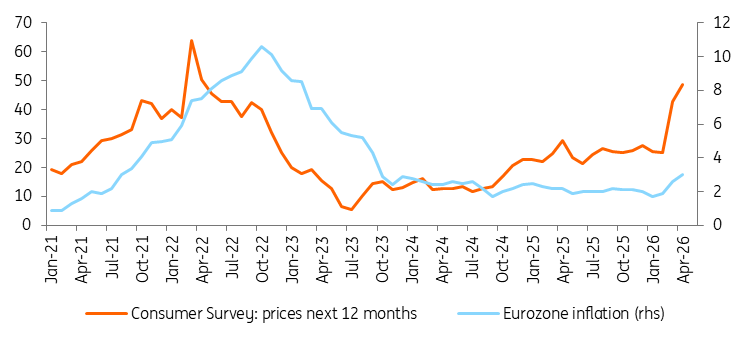

通脹達到3%

4月份的快速估計顯示,整體HICP通脹率同比上升至3.0%,高於3月份的2.6%。這一增長主要由能源價格的急劇加速推動。核心通脹略微回落至2.2%,但復活節假期的時間安排可能扭曲了該數據。

採購經理人指數和歐盟委員會的企業調查中,銷售價格預期均大幅上升。儘管如此,由於最終需求弱於2022年,我們認為這些較高的銷售價格預期不會完全在現實中體現。我們仍預計未來幾個月通脹將升至接近4%,全年平均通脹率為3.3%。鑑於能源價格在2027年可能再次走低,整體通脹率明年應回落至2.3%。

6月加息

儘管歐洲央行行長克里斯蒂娜·拉加德不喜歡使用這個詞,但歐元區正面臨類似滯脹的環境,儘管目前仍較溫和。通脹預期正在上升:三年期消費者通脹預期從2月份的2.5%升至3月份的3%。

在4月份的新聞發布會上,拉加德表示,6月將有足夠的數據做出明智決策。她還指出,基線情景下市場預期兩次加息,意味著歐洲央行的反應機制已被充分理解。

結論是,6月加息非常可能,9月第二次加息也不能排除。不過,我們認為今年加息三次仍顯得過於激進。

編輯精選

未來一週——地緣政治、沃爾什、英偉達及數據將考驗市場

自美伊衝突爆發已過去兩個半月,全面協議仍未達成。幕後談判持續進行,但雙方似乎都缺乏足夠動力去找到重開霍爾木茲海峽的解決方案。這使得全球其他地區在有限的石油供應中爭奪資源,油價維持在100美元以上,令各國央行保持警惕,並引發短暫的風險規避情緒。

特朗普訪華結果:無聯合聲明、無重大協議,中美關係進入“管控分歧”新階段

美國總統特朗普於5月15日下午結束對中國的國事訪問,啟程返回美國。與三年前那場簽署2500億美元大單的盛大訪問不同,此次行程沒有聯合聲明、沒有一攬子合作協議,甚至在許多核心議題上,美方單方面宣稱的“成果”並未得到中方官方通報的印證

黃金在接近4,550美元附近持續承受看跌壓力

黃金連續第四天下跌,跌至接近4,550美元,因美元走強。由於美國通脹和零售銷售數據強勁,市場對聯邦儲備局鷹派立場的預期上升,支撐了美元。同時,美國與伊朗之間持續的緊張局勢,特別是在霍爾木茲海峽周邊,推高了油價並增加了市場不確定性。

XRP回升乏力,跌破1.50美元

截至週四撰寫時,Ripple(XRP)難以守住1.42美元的短期支撐,較月內高點約1.51美元下跌約5%。該匯款代幣的回升步伐同步放緩,因風險偏好下降和機構需求減弱施壓。

今日外匯:美元因美聯儲偏鷹派重新定價而延續上揚

以下是5月15日星期五您需要了解的情況:美元(USD)指數延續反彈勢頭,有望錄得兩個月來的最大單週漲幅,因市場重新評估美聯儲(Fed)的政策前景。當天後半段,美國經濟日程將公布4月份工業產出數據和5月份紐約聯儲製造業指數。