- 停滯的美伊談判支撐高油價及週期性風險規避市場波動。

- 隨著通脹壓力加速,關注點轉向新任美聯儲主席及美聯儲言論。

- 英偉達財報可能延續或破壞美國股市反彈;黃金缺乏看漲催化劑。

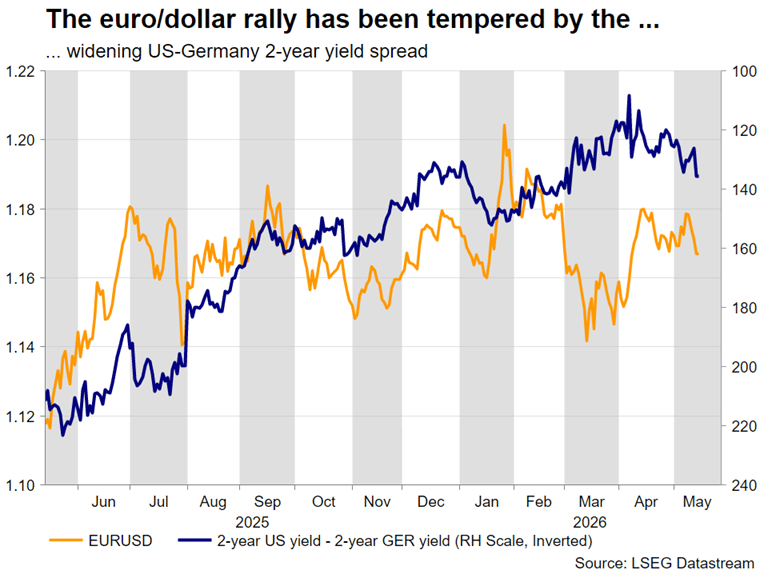

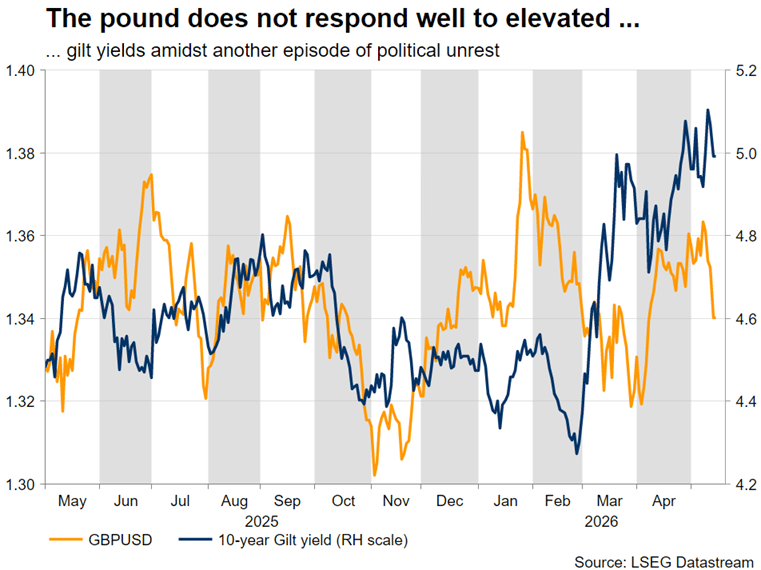

- PMI數據是歐元表現的關鍵;英國政治動盪可能加劇,削弱英鎊。

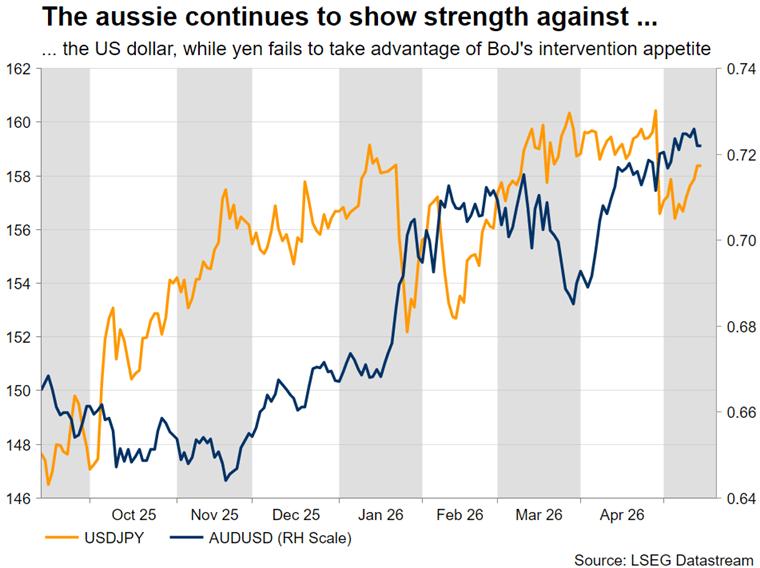

- 隨著日本央行干預策略失敗,美元/日元再次上漲。

中東衝突主導市場情緒

自美伊衝突爆發已過去兩個半月,全面協議仍未達成。幕後談判持續進行,但雙方似乎都缺乏足夠動力去找到重開霍爾木茲海峽的解決方案。這使得全球其他地區在有限的石油供應中爭奪資源,油價維持在100美元以上,令各國央行保持警惕,並引發短暫的風險規避情緒。

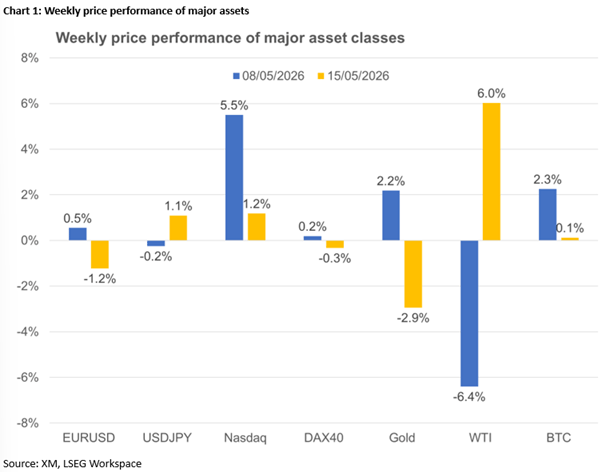

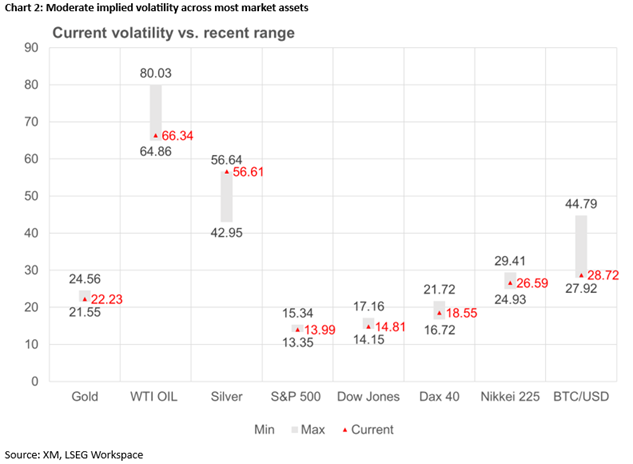

經過一段時間的區間震盪後,截至發稿時,美元和黃金均有所波動,主要受中東新聞影響。與此同時,儘管數據發布喜憂參半,美國股指創下新高,而比特幣則似乎對這些經濟前景擔憂反應更為敏感。鑑於隱含波動率保持適中,下週哪些事件可能動搖市場?

鮑威爾卸任,沃什接任——一個時代的終結

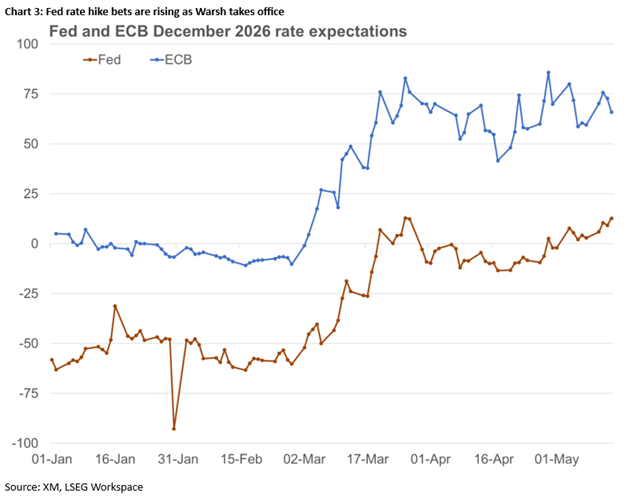

在擔任美聯儲主席八年後,鮑威爾的任期結束,凱文·沃什正式上任。他的貨幣政策觀點仍是未知數,但其首次演講的倒計時已經開始,這將極具市場影響力。

在此背景下,4月會議紀要將於週三公布。投資者將關注委員會內部鷹派討論的程度,以及成員們對6月是否調整利率的意願。沃什上任後,整體立場可能發生實質性變化,但會議紀要和持續的美聯儲言論將強烈指示委員會的重心所在。

各類住房數據、初步PMI以及費城聯儲製造業調查將提供有關經濟基本趨勢的重要信息。值得注意的是,儘管CPI和PPI報告顯示通脹強勁加速,市場目前僅計入12月13個基點的緊縮,且2027年4月之前已完全計入首次25個基點的加息。

因此,美元將在多重逆風和順風之間搖擺。美伊達成協議、對關稅採取更強硬立場以及可能糟糕的美國國債拍賣——週三的20年期拍賣可能是薄弱環節——可能削弱美元吸引力;而中東局勢再度緊張、加息可能性增加以及美國股市持續強勁表現將支撐美元需求。

後者尤為關鍵,華爾街繼續無視美國經濟數據、全球經濟放緩擔憂及美國國債收益率上升,吸引國內外投資者關注。焦點轉向週三的英偉達財報,若報告出色且展望樂觀,將推動美國主要股指進一步攀升。這也意味著失望的門檻較低,任何需求放緩或投資意願下降的跡象都可能大幅打擊風險偏好,引發資產類別震盪。

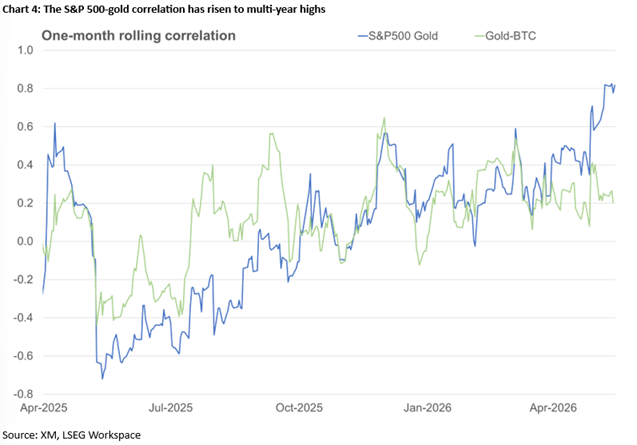

與此同時,黃金仍受美元強弱波動、更高國債收益率及實際利率收縮的驅動。當投資者最終重新關注關稅和美國不斷膨脹的債務時,黃金可能再次飆升,但目前其與股市高度相關。有趣的是,黃金與標普500指數的一個月相關性已升至2012年10月以來最高,當時黃金被拖入長達三年的下跌,價值蒸發約40%。

歐元和英鎊面臨多重問題

隨著通脹指標逐步上升,且鷹派在歐洲央行佔據上風,除非美伊衝突能相當迅速地解決,否則6月加息似乎不可避免,歐元也因此受益於美元的普遍走弱。

歐洲央行的鴿派關注可能的經濟放緩,因此下週公布的一系列疲軟的採購經理人指數(PMI)數據,例如德國製造業PMI跌破50,將不會被鴿派輕視。儘管如此,鑑於歐洲央行的價格穩定使命以及德國服務業和製造業PMI價格子指數在4月升至多年高點,即使歐元因市場預期第二季度GDP表現疲弱而承壓,加息押注仍將得到支持。

英國的情況則複雜得多。工黨領袖斯塔默的執政日子似乎屈指可數,左傾新首相上台的可能性日益增加,這讓人回想起特拉斯時期的市場崩盤。長期英國國債收益率攀升至二十年來高位,30年期收益率徘徊在5%以上,而英鎊本週兌美元下跌2%。

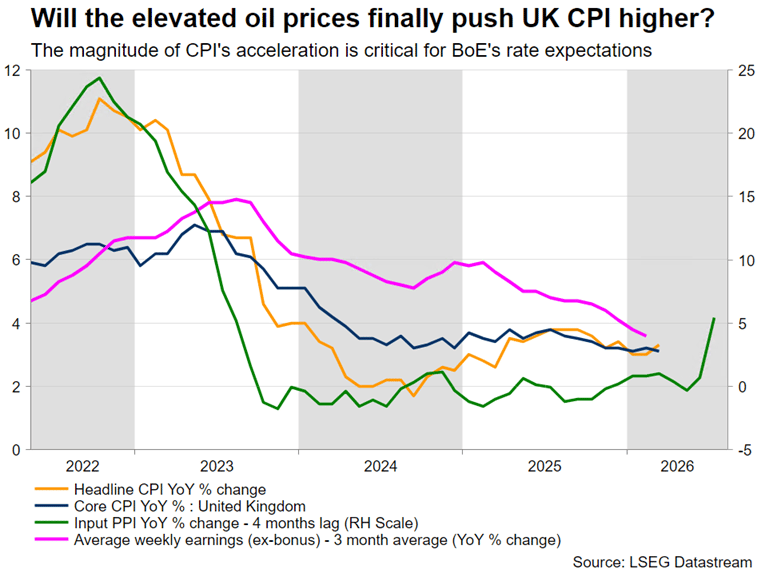

與此同時,儘管對第一季度和3月的GDP及產出數據感到滿意,經濟情緒依然疲弱,尤其是對消費者支出的擔憂。下週將迎來一系列4月數據,特別是申領失業救濟人數、通脹和零售銷售報告,這將考驗市場情緒。

尤其是,如果消費者物價指數(CPI)接近4%的跳升,加上初步PMI調查數據疲軟——儘管4月製造業調查攀升至四年高點,顯示通脹加速明顯——這將加劇貨幣政策委員會內部的分歧。鷹派預計將更加堅定支持6月加息的意圖,而英鎊交易者則更擔心增長前景和政治動盪。

日元面臨持續壓力

繼4月30日大幅下跌五個點位後,美元兌日元再次攀升至158以上,投資者對日本官員在實際市場干預方面的軟弱態度作出反應。顯而易見,持續的日元反彈需要強勁的經濟數據和未來收緊政策的現實可能性,這兩者都有望在下週改善。強勁的第一季度GDP報告、製造業PMI調查的再次跳升以及日本央行官員更為鷹派的言論,可能會讓投資者相信日本央行6月加息的可能性更大。

加元前景複雜,澳元關注中國數據

澳元交易者將關注週一公布的中國數據,尋找中國經濟終於走出近期持續疲軟的急需信號——儘管考慮到更廣泛的經濟緊張局勢,這類信號極不可能出現——以及週二澳儲行會議紀要中是否有鷹派跡象,以觸發澳元兌美元的新一輪上漲。

與此同時,加元在5月表現疲軟,市場關注週二的4月消費者物價指數報告和週五的零售銷售數據。若通脹出現強勁上行驚喜,初期加元反彈可能出現,但若零售銷售數據指向國內需求惡化,則反彈將消退。滯脹將使加拿大央行的前景更加複雜,如果關稅問題重新成為焦點,降息的可能性將增加。

外匯交易和其他槓桿產品的交易涉及重大風險,並不適合所有投資者。

編輯精選

未來一週——地緣政治、沃爾什、英偉達及數據將考驗市場

自美伊衝突爆發已過去兩個半月,全面協議仍未達成。幕後談判持續進行,但雙方似乎都缺乏足夠動力去找到重開霍爾木茲海峽的解決方案。這使得全球其他地區在有限的石油供應中爭奪資源,油價維持在100美元以上,令各國央行保持警惕,並引發短暫的風險規避情緒。

特朗普訪華結果:無聯合聲明、無重大協議,中美關係進入“管控分歧”新階段

美國總統特朗普於5月15日下午結束對中國的國事訪問,啟程返回美國。與三年前那場簽署2500億美元大單的盛大訪問不同,此次行程沒有聯合聲明、沒有一攬子合作協議,甚至在許多核心議題上,美方單方面宣稱的“成果”並未得到中方官方通報的印證

黃金在接近4,550美元附近持續承受看跌壓力

黃金連續第四天下跌,跌至接近4,550美元,因美元走強。由於美國通脹和零售銷售數據強勁,市場對聯邦儲備局鷹派立場的預期上升,支撐了美元。同時,美國與伊朗之間持續的緊張局勢,特別是在霍爾木茲海峽周邊,推高了油價並增加了市場不確定性。

XRP回升乏力,跌破1.50美元

截至週四撰寫時,Ripple(XRP)難以守住1.42美元的短期支撐,較月內高點約1.51美元下跌約5%。該匯款代幣的回升步伐同步放緩,因風險偏好下降和機構需求減弱施壓。

今日外匯:美元因美聯儲偏鷹派重新定價而延續上揚

以下是5月15日星期五您需要了解的情況:美元(USD)指數延續反彈勢頭,有望錄得兩個月來的最大單週漲幅,因市場重新評估美聯儲(Fed)的政策前景。當天後半段,美國經濟日程將公布4月份工業產出數據和5月份紐約聯儲製造業指數。