- 市場對達成協議的希望依然存在。

- 美國股市創下自2023年以來的最佳表現。

- 增長分化反映股市表現。

- 隨著進入六月,人工智能主題強勁推進。

- 新月份需關注的重點。

- 未來一週關鍵事件:全球PMI,美國非農,SpaceX炒作。

新週伊始,油價上漲1.5%,布倫特原油交易價格超過每桶93美元。這是在美國和伊朗週末互相開火之後發生的。股市因此受到輕微影響,歐洲期貨顯示今晨稍晚可能小幅下跌,而美國股指期貨則暗示將繼續上漲,延續上週創下的歷史新高。

儘管雙方均有攻擊行為,市場仍堅持認為談判在進行中,伊朗與美國之間達成結束中東戰爭並重新開放霍爾木茲海峽的協議仍有可能實現。隨著本週晚些時候一系列宏觀數據的發布,投資者需關注事態發展,任何達成協議的延遲都可能打擊市場情緒。

市場對達成協議的希望依然存在

金融市場明顯傾向於達成協議,但危機已進入第四個月。最新報導顯示,特朗普總統要求對最新的諒解備忘錄進行修改,這可能導致未來幾天的更多談判,意味著潛在協議可能要到本週晚些時候才能達成。然而,市場對這場衝突結束似乎擁有無限耐心。

美國股市創下自2023年以來的最佳表現

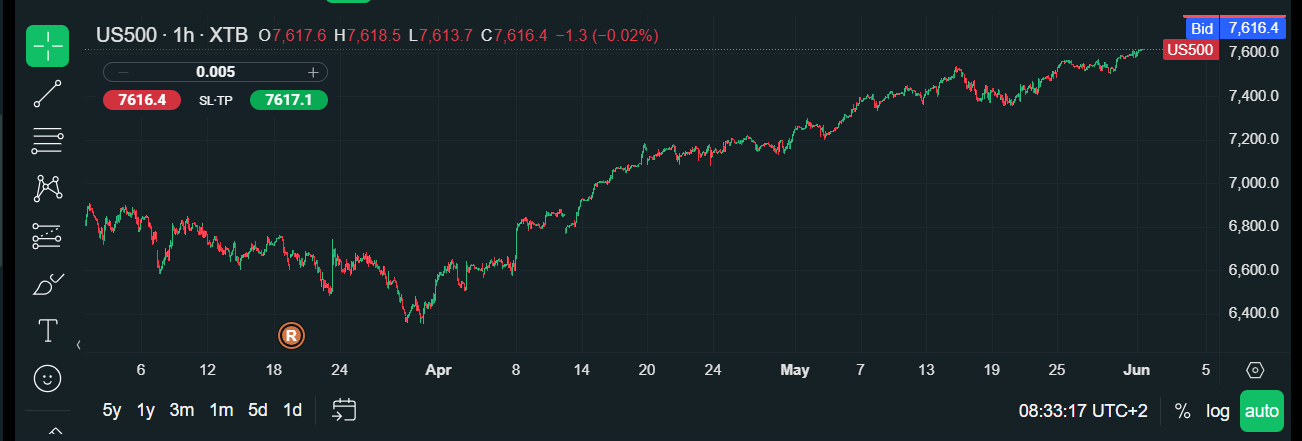

上週標普500指數連續第九週上漲,漲幅超過1.4%,今年迄今累計漲幅達到驚人的10%。僅5月份,標普500上漲6%,納斯達克上漲9%,科技板塊引領美國市場走高。美國科技板塊上週上漲5%,5月份累計上漲20%,人工智能主題強化了其在全球市場的主導地位。

這是自2023年12月以來美國股市最長的連漲紀錄,且發生在中東戰爭的背景下。5月份給投資者帶來了多重挑戰,包括地緣政治發展、能源市場波動、政治風險、經濟數據分化以及強勁的企業盈利。後者因素有助於解釋美國股市的超額表現。相比之下,歐洲指數上月表現遜於美國同行。富時100指數上月上漲1.9%,法國CAC指數上漲1.3%。

增長分化反映股市表現

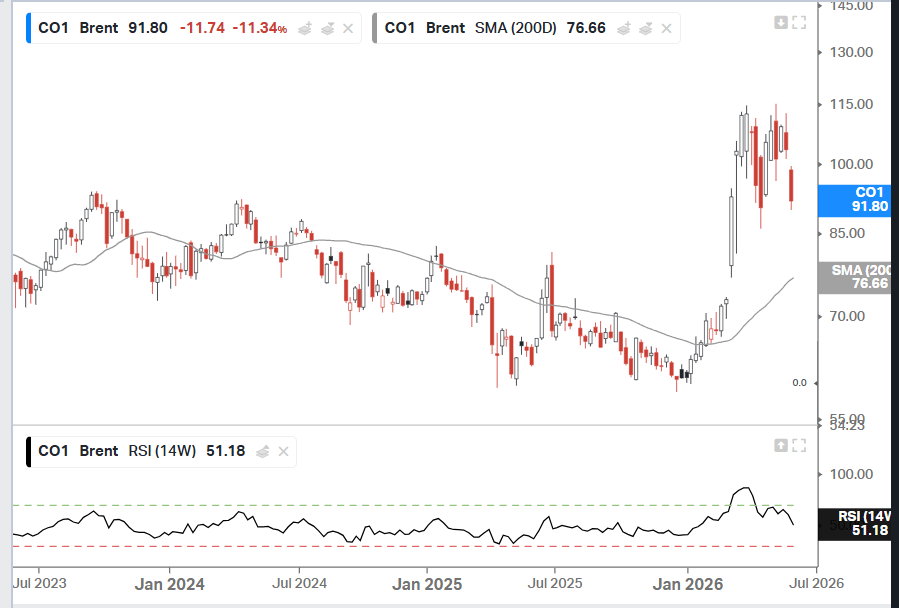

股市表現反映了多重因素,包括油價下跌,布倫特原油5月份下跌16%,為一年多來的最差月度表現。這拖累了富時100指數,該指數中油氣巨頭及其他大宗商品相關股票權重較大。在歐洲,增長前景不佳影響股市表現。法國正滑向衰退,歐洲央行可能即將加息,這也是股市漲幅無法趕超美國的原因之一。儘管美國第一季度GDP從2%下修至1.6%,但仍優於歐洲,英國為0.6%,德國為0.3%,法國為-0.%(第一季度)。

有趣的是,亞洲指數對地緣政治風險表現出極強的韌性。例如,日本日經指數上月上漲10%,韓國綜合指數上漲近30%。這部分得益於強勁的增長,日本經濟上季度增長0.5%,而韓國增長1.7%,為六年來最快增速,受益於半導體及其他人工智能相關出口強勁,激發了股市興趣。

隨著進入六月,人工智能主題強勁推進

目前沒有理由認為人工智能主題會在第二季度最後一個月減弱。因此,隨著新月份的開始,我們可能繼續看到美國及部分亞洲股票的超額表現。

進入六月,盈利動能和油價下跌推動股市上漲,並支撐以英國為首的債市反彈。然而,進入2026年中期,有幾個主題值得關注,可能對風險情緒產生重大影響。

1. 盈利修正

迄今為止,盈利修正呈積極方向發展。4月和5月,分析師將標普500第二季度每股收益預期上調了2.5%。過去五年平均盈利修正為-1.6%,這表明分析師預期美國將迎來又一個強勁的盈利季。能源和科技板塊引領上調,因油價保持堅挺,分析師預測人工智能主題仍具潛力。積極的盈利修正是推動股市的重要動力,這可能在六月保護多頭。

2. 地緣政治

博彩市場仍預測霍爾木茲海峽本月底前強烈可能重新開放。雖然這可能使石油及其他大宗商品重新流通全球,但這可能不是一次性開放。伊朗未來可能將海峽作為籌碼,這一點不可忽視。鑑於此,繼上月油價下跌16%後,即使未來幾天達成協議,油價可能難以進一步大幅下跌。布倫特原油價格可能難以跌破每桶90美元,這可能將通脹長期嵌入全球供應鏈。

本月同樣值得關注的是英國。英國10年期國債收益率上月下跌了24個基點,債券市場押注工黨領導層的變動不會影響當前的財政規則。因此,即使安迪·伯納姆(Andy Burnham)贏得本月的梅克菲爾德補選,市場也可能不會計入英國財政崩潰的風險。伯納姆已被債券市場馴服,他甚至可能不會贏得補選。如果他獲勝,若他與斯塔默(Starmer)的競選綱領發生重大偏離,仍有可能引發新的大選。因此,市場目前願意忽視英國的政治局勢,但隨著選舉日期臨近,這種態度可能會發生變化。

3. 央行

儘管預計美伊之間將達成協議,但不要指望全球主要央行會立即轉向鴿派立場。我們認為這不太可能,原因有幾點。首先看美國,美國經濟增長依然強勁,通脹水平也較高。儘管上月核心PCE略低於預期,但過去62個月的PCE數據均高於美聯儲的目標水平,這使得新任美聯儲主席凱文·沃什(Kevin Warsh)難以主張降息。沃什表示他更傾向於採用修正均值PCE數據,然而該數據已知會低估通脹動態中的細微變化,比如商品價格的變動。沃什可能需要謹慎行事,以免損害美聯儲在抗擊通脹方面的信譽。

本月美聯儲的前景對美元至關重要。美元指數在過去一個月微漲0.9%,其上行動能因對伊朗戰爭結束的希望而受挫。這為新興市場貨幣提供了喘息機會,例如南非蘭特在過去一個月對美元上漲超過3.5%。新興市場貨幣的走強可能使其股票在未來幾週更具吸引力,我們或將看到股市反彈的範圍擴大。

通脹抗擊的信譽問題同樣令歐洲央行(ECB)和英國央行(BOE)等其他央行擔憂。預計歐洲央行今年將加息兩次,儘管法國的增長前景可能削弱9月第二次加息的可能性,尤其是在霍爾木茲海峽重新開放的情況下。對於英國,利率期貨市場近幾週已下調對英國央行加息的預期。目前僅預期一次加息,即使英國央行表示仍關注能源價格飆升帶來的二次通脹效應,這次加息也可能難以實現。

本週的焦點可能將集中在宏觀數據上,重點是週五公布的美國5月勞動力市場報告。以下是一些值得關注的關鍵事件。

1. 美國數據

本週將有大量經濟數據供交易員深入分析,包括美國ISM調查和全球PMI調查。關注點將是經濟領先指標以及PMI調查對私營部門強度的反映,私營部門近月已明顯放緩。這些數據可能強化美國經濟的特殊性,但也可能揭示未來幾個月的潛在風險,尤其是如果出現全球經濟放緩影響美國前景的跡象。

週一將公布的ISM製造業採購價格指數也值得關注,因為它可能顯示油價驅動的通脹是否已深入供應鏈。

2. 非農就業數據(NFPs)

在美國就業增長強勁的背景下,市場將期待上月非農就業數據再次超預期。市場預期新增就業人數為96K,失業率維持在4.3%。平均工資預計將從3.6%略降至3.5%,但若出現上行意外,可能對美聯儲構成挑戰,因為這可能暗示能源價格飆升帶來的二次通脹效應。

總體而言,儘管本週非農就業數據備受關注,但若美伊談判破裂,全球經濟前景的敘事可能在非農數據公布前就發生轉變。

3. 首發上市熱潮

未來幾週和幾個月內,主要在美國上市的萬億美元市值公司數量預計將激增,多項重大IPO排隊待發。埃隆·馬斯克的SpaceX預計將於6月12日在美國上市,估值可能達到1萬億至2萬億美元。本週我們預計IPO的籌備工作將加快。SpaceX的IPO值得關注,因為其大量股份將分配給零售市場,因此傳統的路演可能不會激發預期的熱情。相反,值得關注的是IPO前零售社區的線上反應,以評估其熱情程度。

SpaceX IPO的結果可能決定OpenAI今年第三或第四季度上市的熱情。

圖表1:標普500月線圖

圖表2:布倫特原油價格

差價合約、期權和外匯是杠桿產品,可能會導致損失超過您的初始存款。這些產品可能不適合所有的投資者,如果有必要,你應該尋求獨立的建議。

編輯精選

歐元/美元回吐跌幅,徘徊於1.1640附近

EUR/USD 在週一北美交易時段後期恢復部分穩定,接近1.1640區域。該貨幣對在美元持續受到青睞的背景下出現不錯的跌幅,這主要是因為有報導指出中東緊張局勢再次升級,引發新的風險厭惡情緒。

英鎊/美元延續反彈,突破1.3470關口

英鎊兌美元現正積聚動能,徘徊於1.3470區域,為新交易週帶來相當吉利的開端。事實上,儘管美元走勢較為強勁,英鎊的正面價格表現仍然持續,這一切均是對持續的地緣政治緊張局勢的反應。

隨著中東緊張局勢升溫,WTI原油價格重回90.00美元以上

週一,WTI原油價格交易於90.00美元以上。美國對伊朗的攻擊以及以色列在黎巴嫩的行動使脆弱的停火協議蒙上陰影,同時最新的戰爭頭條顯示美國與伊朗的對話陷入停滯。國際能源署(IEA)警告商業石油儲備可能在六月中旬耗盡。

今日外匯:市場無視中東緊張局勢升級

以下是6月1日星期一您需要了解的信息:主要貨幣對難以擺脫上週收盤水平,投資者大多忽視了指向中東緊張局勢新一輪升級的消息。當天後半段,美國經濟日曆將公布供應管理協會(ISM)5月份製造業採購經理人指數(PMI)數據。