- 美國通脹報告和沃什證詞將成為本週焦點。

- 美元將在眾多美國數據和中東緊張局勢中佔據主導地位。

- 在伊朗局勢升級之際,中國GDP將揭示第二季度的影響。

- 加拿大央行預計不會跟隨紐儲行加息。

- 華爾街在人工智能憂慮中迎接第二季度財報季。

沃什重回聚光燈下

自凱文·沃什接任美聯儲主席已逾一個月,但在經歷一次聯邦公開市場委員會(FOMC)會議和兩次公開露面後,投資者仍在試圖判斷這位新主席在鴿派與鷹派之間的立場。下週將為投資者提供另一個評估沃什觀點的機會,他預計將於週二和週三分別在眾議院和參議院的半年度聽證會上作證。

雖然外界並不抱太大希望沃什會屈服於壓力,透露此前未公開的利率相關信息,但國會的質詢或許至少能讓他更多談及改革美聯儲的計劃。

CPI報告會推動美聯儲押注嗎?

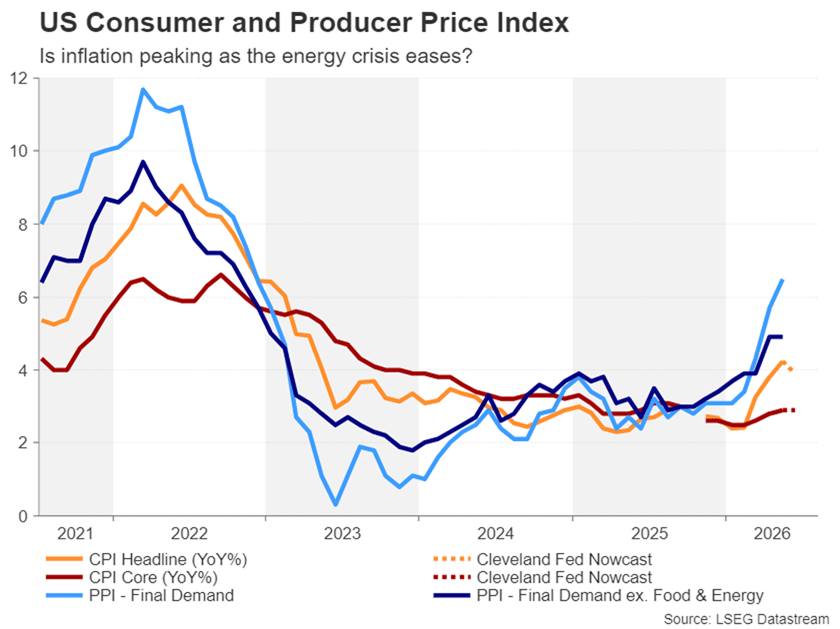

使週二證詞特別引人關注的是,最新的CPI數據將在聽證會開始前90分鐘公布,這使得沃什難以回避有關美國通脹形勢的問題。

鑒於整體CPI和PCE讀數均高於4.0%,可以說通脹存在失控螺旋上升的嚴重風險。儘管核心指標稍顯溫和,但政策制定者應保持警惕,因為核心PCE物價指數在過去幾個月呈上升趨勢,5月達到3.4%。

當前通脹上升更為重要的是,自2021年初以來,美聯儲尚未通過任何通脹指標達到其2%的目標,這也是沃什重新設定政策優先級的原因。6月數據或許會帶來一些緩解,預計整體CPI將降至3.9%,核心CPI預計維持在2.9%不變。

如果通脹似乎達到峰值,尤其是在能源危機開始緩解的情況下,政策制定者可能覺得可以稍作等待再按下加息按鈕。但6月會議紀要承認價格壓力正變得更為廣泛,不僅限於能源領域,因此CPI數據若出現上行意外,可能會重新激發7月加息的押注。

美元面臨多重驅動因素

對美元而言,最大風險是CPI報告表現強勁,但沃什在國會重申其近期"通脹風險已下降"的評論。相反,如果沃什在被問及時未排除7月加息的可能,美元有望恢復FOMC會議後的上漲勢頭。

如果CPI數據和沃什在國會的表現均未給出明確方向,投資者將轉向關注美國發布的其他眾多數據。

週三將公布6月生產者價格指數和紐約聯儲製造業指數。週四則有費城聯儲製造業指數、零售銷售和待售房屋銷售數據。更多住房指標將於週五發布,週末收官的是6月工業生產數據和密歇根大學7月初步消費者信心指數。

地緣政治與財報考驗市場神經

隨著下週美聯儲猜測可能過度活躍,中東局勢或將增加市場波動。繼促使特朗普總統宣布與伊朗停火協議終止的衝突升級後,雙方似乎都不願妥協,進一步升級的可能性很大。

對市場而言,關鍵在於霍爾木茲海峽是否至少部分保持開放,還是將面臨新的封鎖。後一種情況將推高避險美元和油價,進而提升美聯儲及其他主要央行的政策收緊預期。

該地區全面戰鬥的回歸可能會惡化股市情緒——而股市情緒本已脆弱——並分散交易者對第二季度財報季的關注,財報季將於下週全面展開。主要銀行將成為焦點,Netflix 也將受到關注,但大多數投資者可能主要關心 AI 行業的盈利前景,因為 ASML Holding 和台灣半導體將公布業績。

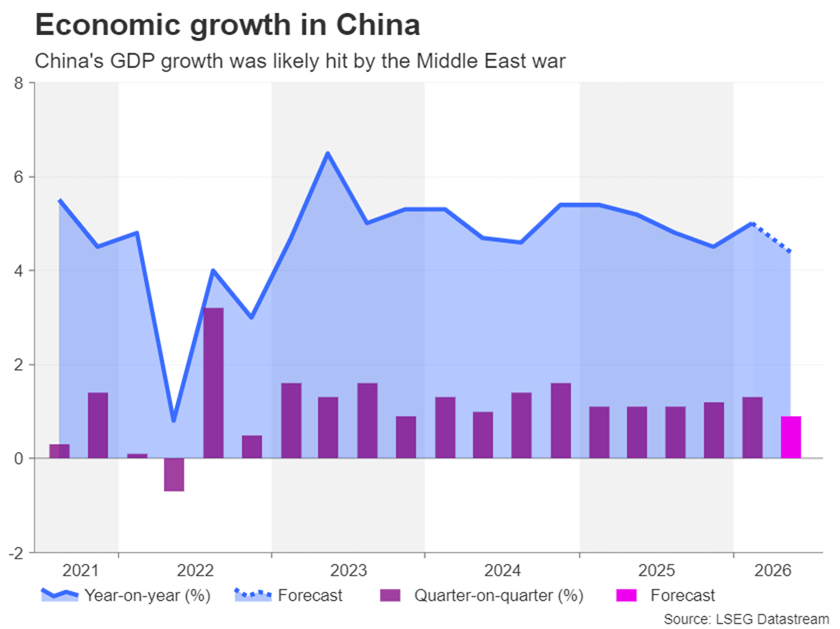

中國經濟可能在第二季度遇到波折

儘管中國處於與特朗普的貿易戰風暴中心,但其經濟在所有關稅衝擊中出乎意料地受損較少。然而,它可能並未對中東衝突免疫,因為截至六月的三個月內經濟增長可能放緩。

繼第一季度實現5.0%同比穩健增長後,預計第二季度GDP同比增長為4.4%,這將是自2022年底以來最慢的年度擴張。按季度計算,增長預計為0.9%環比——這是自2023年第四季度以來的增速。

然而,儘管能源價格衝擊可能是最大的拖累,中國經濟已經有一段時間處於困境。政府過去十年為去槓桿化經濟所做的努力已放緩了增長。雖然這些政策在減少債務方面僅取得了有限成功,但一個副作用是引發了房地產崩盤。

因此,消費者需求大幅下滑,即使政府採取了無數支持措施以提振消費,需求仍未能恢復。今年出口的激增似乎不足以推動整體增長進入更高檔次。週二公布的最新貿易數據將顯示六月出口增長是否保持勢頭。一天後,將公布GDP數據,其中包括六月的工業生產和零售銷售數據。

強於預期的GDP數據可能會提振風險偏好,儘管幅度可能不大,而任何急劇放緩都可能打擊全球股市以及風險敏感的澳元和紐元。

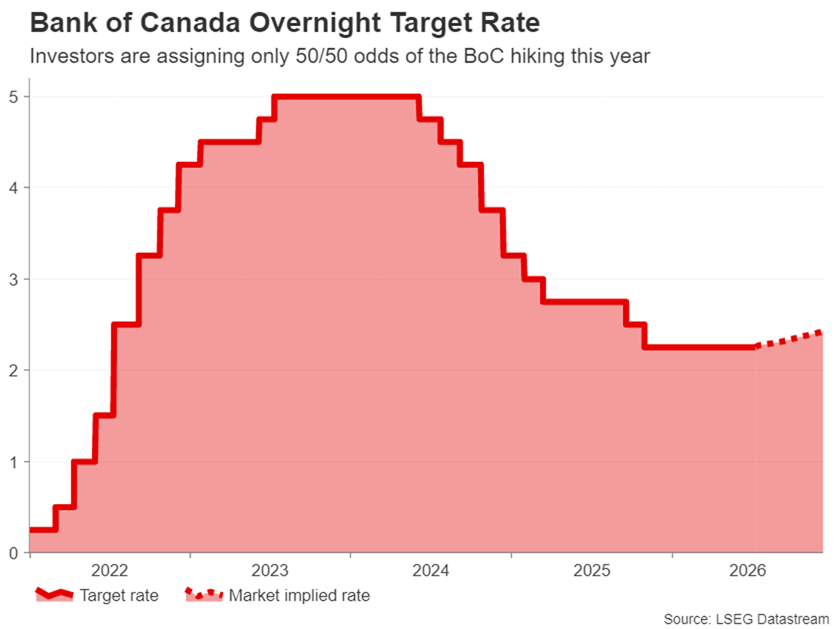

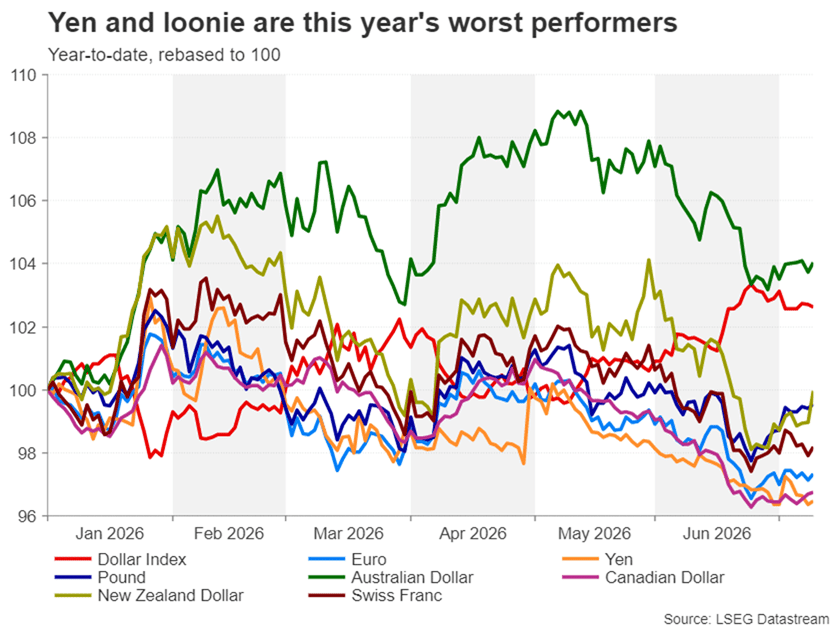

鴿派加拿大央行不利於加元

說到紐元,紐儲行本週加息並暗示未來還會加息,令該貨幣大幅走強。然而,加拿大央行週三的會議上,加元不太可能獲得類似提振。

預計加拿大央行七月會議將維持利率不變,行長蒂夫·馬克萊姆仍對"疲軟"的經濟感到擔憂。儘管就業市場有所改善,且整體通脹上升,但增長仍然疲軟,核心CPI指標保持穩定。

此外,儘管上週油價飆升,但油價幾乎抹去了戰後反彈的漲幅,通脹壓力似乎正在減退,消除了政策制定者採取更緊縮政策的緊迫性。關鍵是,在馬克萊姆多次淡化通脹風險後,投資者認為到十二月加息25個基點的概率略高於50%。

另一方面,美聯儲看起來肯定會在未來幾個月至少加息一次,而美聯儲與加拿大央行之間的這種分歧對加元造成了打擊,加元兌美元跌至15個月低點。

英鎊無視政治風險,歐元和日元表現掙扎

英鎊本月表現與紐元相當,而非加元,下週也將受到關注,投資者將關注週四公布的五月月度GDP預估。四月英國GDP環比收縮0.1%,當時海灣地區的石油和天然氣供應仍受限。五月若進一步下滑,將引發對英國經濟韌性的擔憂,正值工黨安迪·伯納姆準備在本月晚些時候接替基爾·斯塔默出任首相之際。

工黨議員須在7月16日前提交領導競選提名,否則伯納姆將自動成為黨魁和首相,時間為7月20日。伯納姆可能會等待正式宣布後再公布更多政策細節,在此之前英鎊可能易受投機影響。

與此同時,歐元近期對英鎊和美元的表現均不佳。但如果週五歐元區六月CPI最終估值上調,單一貨幣可能獲得一定支撐。

日元表現同樣落後,隨著美元持續強勢上漲,接近163日元關口,交易員將高度警惕日本當局可能的干預。

外匯交易和其他槓桿產品的交易涉及重大風險,並不適合所有投資者。

編輯精選

未來一週——美國CPI和沃什證詞將成為焦點,加拿大央行(BoC)也備受關注

自凱文·沃什接任美聯儲主席已逾一個月,但在經歷一次聯邦公開市場委員會(FOMC)會議和兩次公開露面後,投資者仍在試圖判斷這位新主席在鴿派與鷹派之間的立場。下週將為投資者提供另一個評估沃什觀點的機會,他預計將於週二和週三分別在眾議院和參議院的半年度聽證會上作證。

儘管五月和六月出現拋售,全球ETF在上半年仍增持黃金

儘管5月和6月金屬出現大量流出,全球黃金ETF在2026年上半年仍報告了黃金持有量的淨增加。 北美基金在上半年減少了黃金持有量,但其他所有地區在2026年上半年均報告了黃金流入。整體來看,全球ETF從1月至6月共增加了17.6噸黃金持有量。

黃金未能延續反彈漲幅,似乎在4,100美元附近承壓

黃金難以延續週四的漲勢,並在狹窄區間內波動,週五略高於4,100美元。中東衝突的不確定性限制了貴金屬的上行空間,投資者等待聯邦儲備委員會(Fed)發布半年度貨幣政策報告。

比特幣週度預測:Strategy公司賣出,市場無動於衷

比特幣(BTC)在週五重新站上64,000美元,延續了溫和的回升走勢,並在本週迄今穩固守住關鍵技術支撐區間。截止週四,現貨交易所交易基金(ETF)資金流動表現混合,反映出機構投資者的謹慎布局。

未來一週——美國CPI和沃什證詞將成為焦點,加拿大央行(BoC)也備受關注

自凱文·沃什接任美聯儲主席已逾一個月,但在經歷一次聯邦公開市場委員會(FOMC)會議和兩次公開露面後,投資者仍在試圖判斷這位新主席在鴿派與鷹派之間的立場。下週將為投資者提供另一個評估沃什觀點的機會,他預計將於週二和週三分別在眾議院和參議院的半年度聽證會上作證。 雖然外界並不抱太大希望沃什會屈服於壓力,透露此前未公開的利率相關信息,但國會的質詢或許至少能讓他更多談及改革美聯儲的計劃。