中國4月份國內活動數據全面令人失望,顯示第二季度經濟放緩。增長疲軟和通脹上升可能會在未來幾個月使政策制定變得複雜。

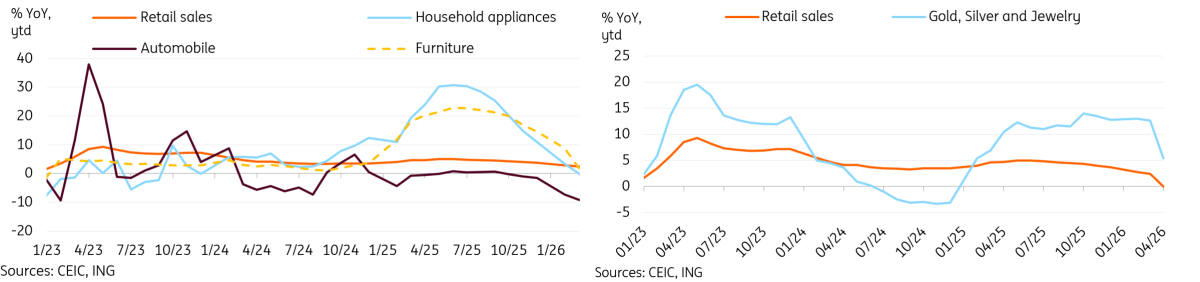

零售銷售跌至2022年以來最低水平

中國4月份零售銷售同比僅增長0.2%,低於1.7%,遠低於市場對溫和加速的預期。這是自2022年以來增長最慢的一個月。

零售銷售的疲軟是廣泛的。本月數據有兩個關鍵主題。

第一個主題是我們現在正在為去年以來一直警告的以舊換新政策前置需求付出代價。

- 汽車銷售也繼續顯示疲軟跡象,同比下降15.3%。此前幾年購買車輛的替換需求尚未出現,許多潛在買家已經完成購買。

- 家用電器(-15.1%)和家具(-10.4%),去年以舊換新政策的兩大受益者,現在已深陷收縮區間。

第二個主題涉及伊朗戰爭爆發後黃金價格的回落。4月份黃金及珠寶銷售同比下降21.3%,因黃金價格在從年初創紀錄高點回落後穩定在較低水平。

除上述主題外,數據中還有一些亮點。消費必需品整體表現優於大盤,餐飲業(2.2%)、糧油(4.1%)、飲料(3.6%)以及煙酒(11.7%)均跑贏整體增長。服裝(3.6%)和化妝品(4.7%)表現相對較好。然而,這些類別顯然不足以挽救整體增長。

以舊換新政策阻力和黃金價格下跌導致4月零售銷售不及預期

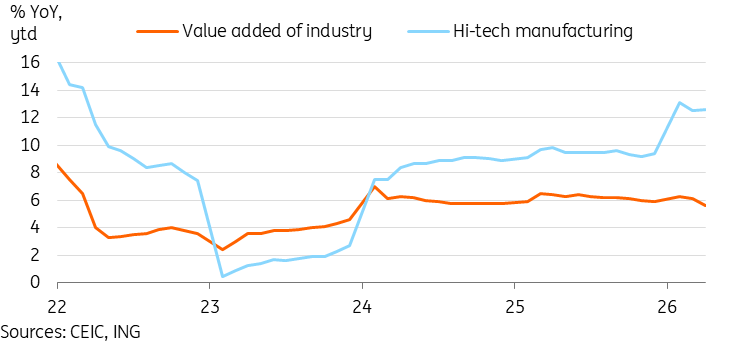

儘管出口強勁,工業生產意外放緩

4月份工業生產同比增速放緩至4.1%,低於3月份的5.7%。這一數據也遠低於市場預期,創下33個月新低。

工業生產的疲軟令人意外,鑑於近幾個月我們看到的強勁出口數據。細分領域顯示,出口驅動的動力仍在支撐數據,汽車(9.2%)、鐵路、船舶和飛機(8.2%)以及計算機、通信和其他電子設備製造(15.6%)均遠超整體增長。高科技製造業(12.8%)繼續表現良好,工業機器人(15.1%)和服務機器人(12.3%)產量均實現穩健增長。

然而,國內活動疲軟拖累了許多其他類別。房地產相關類別如水泥(-10.8%)、玻璃(-7.9%)和鋼鐵(-1.7%)表現明顯不佳。我們可能還看到反內捲政策的影響,4月份太陽能電池同比下降25.6%,這發生在對產能過剩和過度價格競爭的更廣泛打擊中。

伊朗戰爭的影響也開始顯現。原油加工量當月同比下降5.8%。電力、熱力、燃氣及水的生產和供應逆勢而上,4月份同比加速至5.3%。

儘管出口相關類別持續強勁,4月工業生產仍大幅下滑

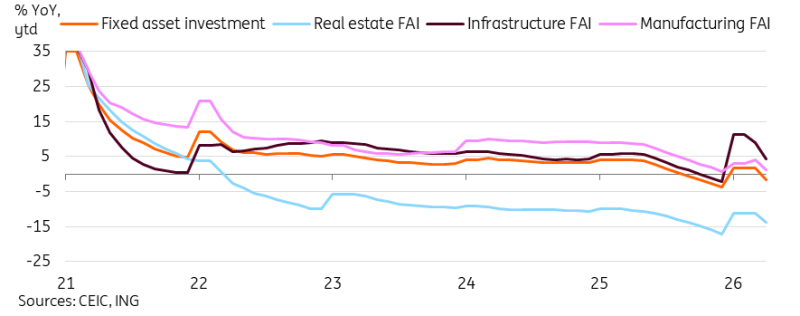

固定資產投資重回負增長區間

中國固定資產投資在今年前四個月同比大幅下降至-1.6%,遠低於市場普遍預期的穩定或略微放緩的增長水平。這較第一季度同比1.7%的增速出現了大幅下滑,表明4月份投資大幅回落,地緣政治不確定性可能對投資決策產生了影響。

從細分領域來看,4月份的數據並未帶來多少積極信號。公共投資同比累計增長2.5%,仍高於私營投資的-5.2%,但兩者在4月份均出現了大幅下滑。

基礎設施固定資產投資繼續放緩,累計同比降至4.3%,此前在今年前兩個月曾達到11.4%的峰值。製造業固定資產投資放緩至1.2%,主要受製藥業(-7.8%)、專用設備(-6.0%)和汽車(-0.5%)行業拖累。例外的是鐵路、船舶和飛機行業(24.7%)以及令人意外的紡織行業(12.1%)。

疫情後幾年投資意願一直較為疲軟,其中一個原因是通脹預期的影響。預計今年這一狀況將有所好轉,但需要時間才能反映到市場上。另一個因素是去年貿易戰和今年伊朗戰爭帶來的持續地緣政治不確定性。地緣政治不確定性可能仍將是一個影響因素。人們希望,在特朗普訪華及新構建的戰略穩定框架宣布後,中美關係能趨於穩定,從而為投資創造更好的環境。

固定資產投資回落至負增長,投資意願依舊疲軟

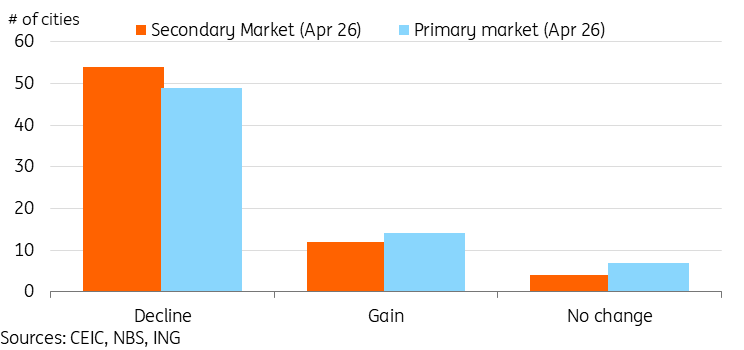

一線城市房價上漲,房價下跌速度放緩

中國國家統計局發布了4月份70個城市的房價樣本數據。新建住宅價格環比下降-0.19%,二手住宅價格環比下跌-0.23%。

城市層面數據顯示依然表現出較強韌性。在一手市場中,4月份有21個城市房價保持穩定或上漲(3月份為16個),二手市場中則有16個城市(3月份為17個)出現類似情況,略有下降。

特別是,一線城市二手房價格出現令人鼓舞的環比上漲,上海環比上漲0.7%,北京0.4%,深圳0.3%,廣州0.2%。我們過去幾年一直認為,房地產市場的廣泛回暖需要從一線和二線城市開始,而低線城市可能面臨更長期的下跌。

4月份的數據表明房地產市場接近觸底,儘管過去也出現過幾次假性觸底。價格穩定是復甦的關鍵第一步,因為庫存仍然較高。價格穩定後,投資復甦還需要時間。鑑於房地產投資同比累計仍下降13.7%,即使價格觸底,房地產行業今年仍可能是經濟增長的主要拖累。

更多城市4月份房價實現上漲或穩定

4月數據凸顯增長與通脹的兩難局面

令人失望的4月份經濟活動表明,第二季度增長將放緩,此前第一季度表現遠超預期。強勁的第一季度和出口的持續韌性表明中國仍有望實現其增長目標。但4月份數據的意外惡化凸顯了下行風險,應被視為需要額外刺激措施以穩定國內經濟的警示信號。

另一方面,我們看到中國通脹回升勢頭增強的跡象。PPI通脹和非食品通脹均達到45個月高點,預計未來價格壓力仍將持續。幸運的是,中國的通脹上升背景源自過去幾年的近乎通縮環境,因此中國人民銀行並未面臨許多全球央行當前面臨的加息壓力。

儘管如此,下行的增長風險與上行的通脹風險並存,凸顯了政策制定者面臨的兩難局面。今年迄今為止刺激措施的緊迫性有限,但如果數據繼續惡化,這種情況可能很快改變。

編輯精選

英鎊反彈接近1.3400,因有關美伊和平談判的傳聞

周一,英鎊(GBP)兌美元(USD)走高,回吐了此前連續四天的拋售損失。撰稿時,該貨幣對交易於1.3350以上,此前早些時候從1.3302的六週低點反彈,因有關美伊持續和平談判的傳聞打擊了避險美元。

金價難以延續自三月底低點以來的反彈走勢,因為美聯儲加息押注利好美元多頭

黃金(XAU/USD)難以利用本週一早些時候觸及的自3月30日以來最低點的溫和反彈,儘管在歐洲交易時段前半段維持在4550美元以下的穩定水平。由於持續的地緣政治不確定性,美元(USD)買盤勢頭不減。此外,原油價格上漲加劇了通脹擔憂,增強了對更鷹派美聯儲(Fed)的押注,這進一步支撐美元並限制了無收益黃金的漲勢。

黃金難以延續自三月底低點的反彈,因聯準會升息預期利好美元多頭

黃金難以利用自3月30日以來的最低點小幅反彈的機會,儘管在本週一早些時候觸及該低點,但在歐洲盤前半段仍穩定維持在4,550美元以下。由於持續的地緣政治不確定性,美元買盤依然強勁。此外,原油價格上漲加劇了通脹擔憂,並支持市場對美國聯邦儲備更鷹派立場的押注,這進一步支撐美元,並限制了無收益黃金的上漲空間。

比特幣價格預測:BTC延續跌勢,受ETF資金流出和新的通脹擔憂影響

比特幣(BTC)周一跌至76800美元以下,延續上週近6%的跌幅,處於下跌狀態。BTC正經歷大幅調整,連續第四個交易日下跌,現貨交易所交易基金(ETF)錄得10億美元的週度資金流出。

今日外匯:美元因美聯儲加息押注及美伊僵局走強

以下是5月18日星期一您需要了解的內容:美元(USD)在99.25以上走強,達到自4月8日以來的最高水平,進入歐洲交易時段。美元的上漲得益於風險厭惡情緒加劇以及美國利率預期的轉變。市場對美國聯邦儲備委員會(Fed)貨幣政策路徑的押注繼續轉向可能的加息。根據CME FedWatch工具,市場目前定價顯示美國央行在12月會議上至少加息25個基點(bps)的概率接近44.6%。