- 澳元/美元在週五的漲幅基礎上繼續上漲,重新奪回0.6500關口及其上方。

- 美元部分擺脫近期的跌幅,略有改善。

- 澳大利亞的勞動力市場報告將是本週澳大利亞的重點事件。

澳元(AUD)將上週的積極勢頭延續到週一,推動澳元/美元輕鬆突破關鍵的0.6500水平,開局良好。

這一走勢發生在美元(USD)找到一些支撐的情況下,交易者繼續重新定價對美聯儲(Fed)降息的預期,並對結束歷史性美國政府停擺的協議變得更加樂觀。

澳大利亞經濟:保持穩定,但顯示出一些壓力

澳大利亞經濟並沒有強勁增長,但表現好於許多人的預期。10月份的PMI數據呈現出混合的信號:製造業回落至50以下,降至49.7(前值為51.4),而服務業上升至53.1(前值為52.4)。

6月份零售銷售增長1.2%,9月份貿易順差大幅擴大至39.38億澳元。第二季度商業投資回升,推動GDP環比增長0.6%,同比增長1.1%,雖然不算出色,但保持穩定。

然而,勞動力市場開始顯露出裂痕。9月份失業率上升至4.5%(前值為4.3%),而就業增長放緩至14.9K。雖然尚未令人擔憂,但這確實表明招聘勢頭正在減弱。本週所有目光將集中在10月份的勞動力市場報告上,以獲取更多線索。

澳儲行保持耐心

澳大利亞儲備銀行(RBA)在連續第二次會議上將現金利率維持在3.60%不變,沒有意外。傳達的信息是平靜而穩定的:沒有急於採取任何方向的行動。

RBA承認通脹仍然有些頑固,儘管失業率略有上升,但勞動力市場仍然緊張。行長米歇爾·布洛克(Michele Bullock)將政策描述為"相當接近中性",暗示沒有進一步收緊或放鬆的緊迫性。

她還指出,已經實施的75個基點的降息尚未完全傳導到經濟中。政策制定者希望在採取下一步行動之前觀察需求的演變。

市場目前預計到12月9日會議時將僅有超過3個基點的降息,預計到2026年初將接近15個基點。換句話說,短期內預計變化不大。

中國仍然是關鍵的影響因素

澳大利亞的前景繼續依賴於中國的表現。中國第三季度GDP同比增長4.0%,而零售銷售增長3.0%。10月份的RatingDog製造業PMI降至50.6,服務業PMI降至52.6,暗示增長勢頭可能有所減弱。

進一步的數據表明,中國的貿易順差從1033.3億美元縮小至904.5億美元,而由於假期需求,10月份消費者價格轉為正增長。確實,CPI同比上漲0.2%,是自1月份以來的最快增速,遠高於預期的輕微下降,標誌著與9月份0.3%的下降相比的顯著反轉。核心消費者價格也同比上升至1.2%,高於9月份的1.0%,與2月份的峰值持平。

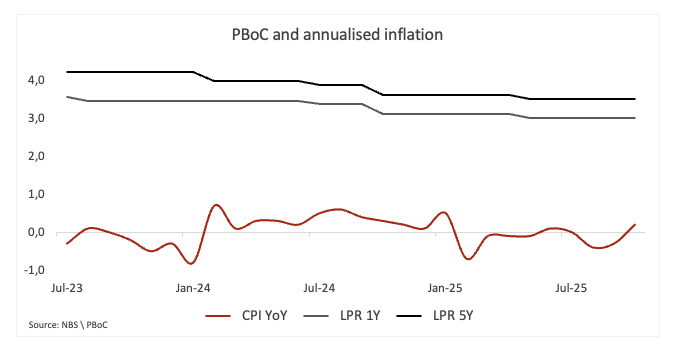

與此同時,中國人民銀行(PBoC)在10月初如預期保持其貸款市場報價利率(LPR)不變,分別為3.00%(一年期)和3.50%(五年期)。

技術展望

澳元/美元獲得新的上行動能,儘管其延續性和持續時間仍待觀察。

當前反彈的延續可能會使10月高點0.6629(10月1日)重新進入視野,而突破該區域則有可能打開通往2025年高點0.6707(9月17日)的道路,隨後是2024年高點0.6942(9月30日),所有這些都在0.7000的整數關口之前。

相反,跌破關鍵的200日簡單移動平均線(SMA)0.6440可能會暴露出向10月低點0.6440(10月14日)移動的風險,隨後是8月谷底0.6414(8月21日)和6月低點0.6372(6月23日)。

此外,動能指標顯示出一些改善:相對強弱指數(RSI)反彈超過48水平,表明未來可能會有額外的漲幅,而平均方向指數(ADX)低於16,表明趨勢仍然疲軟。

-1762792357697-1762792357697.png)

結論

目前,澳元/美元仍被困在0.6400–0.6700的熟悉區間內,等待可能來自中國數據、美聯儲的下一步行動、澳儲行的語氣或美中關係的更廣泛變化的更有意義的催化劑

美中貿易戰常見問題(FAQ)

一般來說,貿易戰是由於一方的極端保護主義而引發的兩個或多個國家之間的經濟衝突。這意味著貿易壁壘的建立,例如關稅,這會導致反制措施、進口成本上升,從而提高生活成本。

美國(US)與中國之間的經濟衝突始於2018年初,當時總統唐納德·特朗普對中國設置貿易壁壘,聲稱其不公平的商業行為和知識產權盜竊。中國隨即採取報復行動,對多種美國商品徵收關稅,例如汽車和大豆。 緊張局勢升級,直到兩國在2020年1月簽署了美中第一階段貿易協議。該協議要求對中國的經濟和貿易體系進行結構性改革和其他變更,並假裝恢復兩國之間的穩定和信任。 新冠病毒大流行使衝突的焦點轉移。然而,值得一提的是,接替特朗普就任的總統喬·拜登保持了關稅不變,甚至增加了一些額外的徵稅。

唐納德·特朗普作為第47任美國總統重返白宮,引發了兩國之間的新一波緊張局勢。在2024年選舉競選期間,特朗普承諾一旦重返職位,將對中國徵收60%的關稅,他於2025年1月20日實現了這一承諾。 美中貿易戰將在之前的基礎上重新開始,報復性政策將影響全球經濟格局,全球供應鏈的中斷導致支出減少,特別是投資,並直接影響消費者物價指數的通脹。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

歐洲天然氣因卡塔爾液化天然氣衝擊和霍爾木茲海峽干擾飆升85%

荷蘭TTF天然氣期貨2026年4月合約,作為歐洲天然氣價格的基準,正在大幅上漲,交易價格約為59.62歐元,週二時上漲33.97%,自上週五收盤以來價格上漲超過85%。這一漲幅是由於卡塔爾能源公司決定在其工業設施遭到攻擊後暫停所有液化天然氣(LNG)生產

每日外匯:超配的歐洲和新興市場頭寸仍面臨風險-荷蘭國際集團

中東衝突及其對能源價格的影響繼續主導外匯市場。包括美元在內的能源出口國表現良好,而歐洲和亞洲的進口國則面臨壓力。除非我們看到一些突破性的好消息,例如卡塔爾重新啟動天然氣供應,否則這些趨勢將持續

英鎊/美元攻擊1.3300,刷新三個月低點

英鎊/美元在1.3300附近深陷紅色,於週二的歐洲交易中加速下行,重新創下三個月低點。伊朗戰爭的持續升級,加上油價上漲,對高收益的英鎊施加了負面壓力,而美元則因避險需求增加而受益。

Strategy公司提升持有量至比特幣總供應的3.4%,同時加密產品流入增加

Strategy公司在上週繼續增持這款頂級加密貨幣,以2.04億美元收購了3,015枚比特幣,此前經歷了四週的資金流出後,對加密產品的興趣重新回升。根據週一向美國證券交易委員會(SEC)提交的文件,Strategy作為其持續的財庫策略,額外購買了3,015枚比特幣。

今日外匯:美元穩住陣地,中東混亂加劇

以下是3月3日,星期二您需要了解的內容:美元(USD)在週一的看漲行動後繼續對其競爭對手增強實力,美元指數在週二歐洲早盤時段波動於98.80以上,達到自1月底以來的最高水平。歐洲經濟日曆將在當天晚些時候發布2月份消費者物價調和指數(HICP)初步數據。然而,市場參與者將繼續關注中東危機的相關消息,並密切關注央行官員的評論。