- 澳元/美元在2025年大幅反彈,因為美元經歷了數十年來最陡峭的年度下跌之一

- 在2026年,央行周期的分歧可能加深,因為美聯儲將進一步寬鬆,而澳儲行則採取鷹派暫停

- 美聯儲領導層即將進行的改革,鮑威爾的離職,為美元引入了一個主要的制度性變數

- 澳大利亞的穩定增長、頑固的通脹和強勁的勞動力市場支持了較高的收益優勢,這可能進一步提振澳元

2025年深刻改變了澳元/美元的動態。澳大利亞元(AUD)最初因美國關稅上漲而下跌,隨後在美元(USD)走弱的情況下迅速反彈,受到疲軟的勞動力市場、美聯儲(Fed)被迫恢復降息和前所未有的美國政府停擺的影響。相比之下,澳大利亞經濟提供了一個更為穩定的故事:接近潛在的增長、強勁的勞動力市場以及到年底轉向明顯更鷹派立場的澳大利亞儲備銀行(RBA)。

這種澳大利亞的穩固與陷入不確定性的美國之間的對比是推動澳元/美元復甦的主要因素。但2026年看起來更加決定性。美聯儲即將在5月迎來鮑威爾的離職,儘管美國通脹仍然高企,貨幣政策面臨的政治壓力正在加大。相比之下,RBA似乎準備進行長期暫停,如果通脹再次意外上行,則可能採取收緊政策。

在利率差異、機構信譽和地緣政治動態再次成為中心的背景下,2026年可能標誌著澳元與美元之間權力平衡的新階段。

2025年的澳元:關稅衝擊、美元下滑和國內韌性的關鍵一年

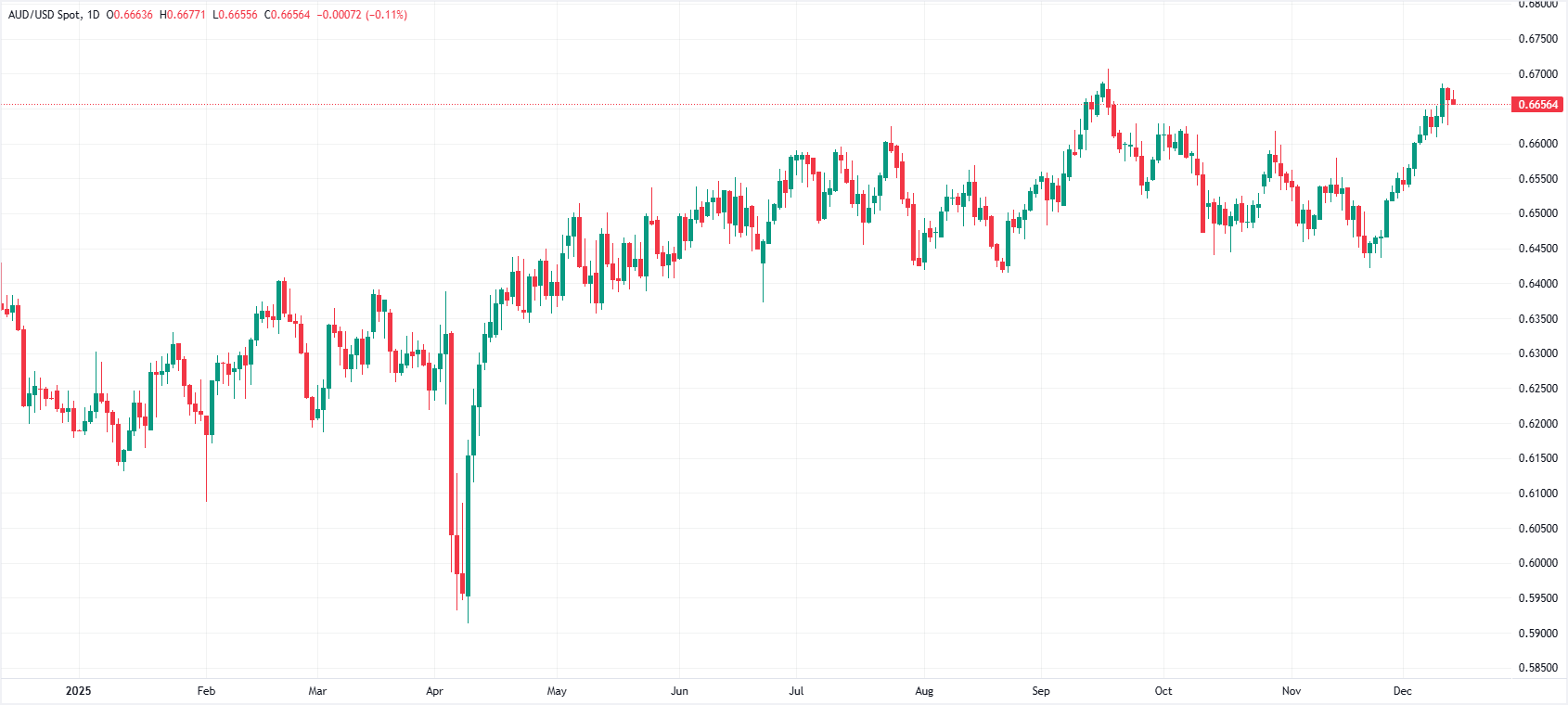

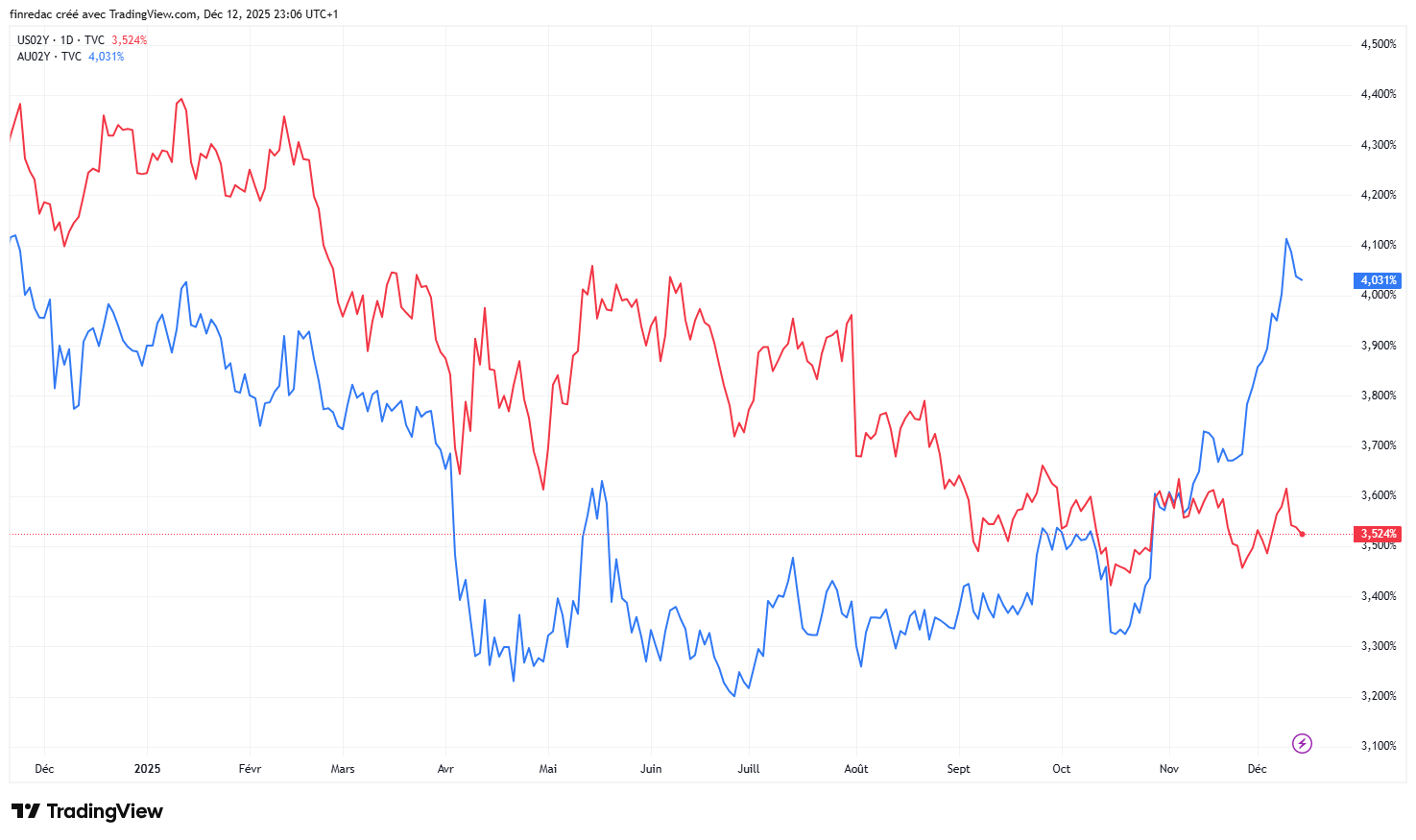

2025年對澳元來說絕非線性。AUD/USD貨幣對年初約在0.6140附近,因特朗普政府的關稅公告在春季暴跌,隨後隨著美元走弱逐漸恢復。截至發稿時,澳元交易接近0.6650,年初至今上漲約7%,在4月9日的低點0.5914和9月17日的高點0.6707之間波動。

在此背景下,美元指數(DXY)從年初的110.18跌至9月17日的低點96.22,然後穩定在象徵性的100水平以下。這一超過10%的年度下降,是自浮動匯率制度以來最大的下降之一,深刻改變了外匯市場的格局,並成為澳元反彈的關鍵驅動因素。

從關稅衝擊到四月低點

年初AUD/USD的首次重大波動來自華盛頓。美國總統特朗普通過近一世紀以來最陡峭的關稅上漲"以任何代價"減少美國貿易赤字的計劃引發了信心衝擊。2月的公告讓市場措手不及,引發了風險厭惡的急劇上升。

在這一階段,澳元被視為一種純粹的周期性貨幣。投資者預期全球貿易放緩,亞洲需求(特別是來自中國的需求)承壓,並減少對與商品相關貨幣的敞口。AUD/USD隨後在4月9日跌至0.5914,創下年度最低水平。

然而,這一初步的風險規避並未轉變為持續的美元牛市。很快,擔憂轉移。不再只是全球增長受到質疑,而是美國自身的軌跡。

美元信心危機

年內的其餘時間被幾位分析師描述為美元的"破裂年"所主導。

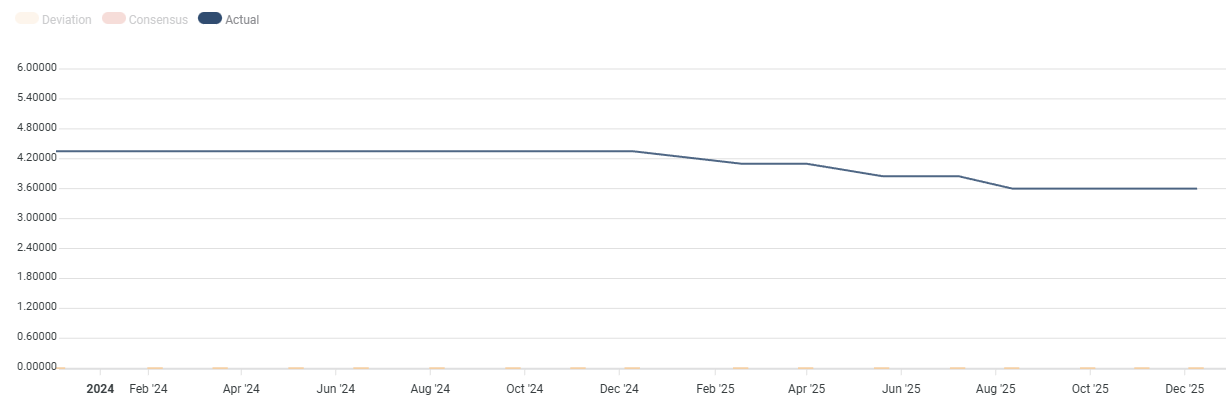

在貨幣方面,美聯儲在2024年降息三次後,于2025年初暫停。但勞動力市場指標的逐漸惡化迫使其從9月開始重新啟動降息周期,至12月再降息三次。

核心通脹仍然令人不安,核心消費者物價指數(CPI)通脹在9月回升至3%年率,核心個人消費支出(PCE),美聯儲首選的指標,回升至2.8%,進一步遠離中央銀行的2%目標,理論上要求更加謹慎。

然而,美聯儲的重心發生了轉移。就業優先於通脹。非農就業人數(NFP)從2024年12月的323,000降至2025年1月的111,000,然後出現幾個月特別疲弱的表現,包括6月(13,000)和8月(4,000)的淨失業。失業率在9月上升至4.4%,加大了降低利率以支持勞動力市場的政治和經濟壓力。

正如大華銀行簡單明瞭指出的那樣,"美聯儲的政策重點可能會根據勞動力市場的疲軟而轉變,因為失業率目前處於四年來的最高點4.4%,繼續引發衰退的擔憂。"

這種緊張局勢對美元施加了壓力,因為投資者開始定價不僅是一個長期的暫停,而是比之前預期的更長和更深的降息周期。

在這種貨幣脆弱性之上,出現了一個制度性衝擊:美國歷史上最長的政府停擺,從10月1日到11月12日。在六周多的時間裡,許多官方統計數據的發布,尤其是就業數據,被暫停或延遲,使美聯儲和市場處於部分數據黑暗中。這種"數據黑暗"加劇了對經濟真實狀況的懷疑,並加劇了對美元的拋售。

摩根大通強調了2025年上半年DXY波動的前所未有的幅度:"在2025年上半年,美元(DXY指數)下跌10.7%,創下50多年來該時期的最差表現……美國經濟增長放緩、赤字上升、政策不確定性和全球資本流動變化……正在推動美元走弱。"

巴黎銀行進一步質疑美國的"例外主義",指出:"對美國例外主義的質疑以及美國經濟前景惡化的風險正在限制對美國資產的需求。利率差異對美元並不支持。"

在渣打銀行,Manpreet Gill寫道:"2025年的下跌是近年來最陡峭的……我們認為,在喘息之後,進一步的疲軟仍在前方,"堅持認為2025年的事件不一定是終點,而可能標誌著美元貶值周期的開始。

激進的關稅、對債務可持續性的懷疑以及圍繞美聯儲獨立性的持續質疑,特朗普一再施壓美聯儲主席鮑威爾降息,開始侵蝕美元作為無可爭議的避風港的地位。儘管沒有推翻其作為主導儲備貨幣的角色,但是這些懷疑足以觸發對非美國貨幣和資產的重新配置。

在這種環境下,美元的疲軟成為澳元的主要順風,每次美聯儲降息和華盛頓的政治不確定性都使澳元受益。

穩健的澳大利亞經濟,但沒有過剩

在這一廣泛的美國敘述下,澳大利亞的故事顯得幾乎平淡,而這正是使澳元能夠可信地反彈的原因。

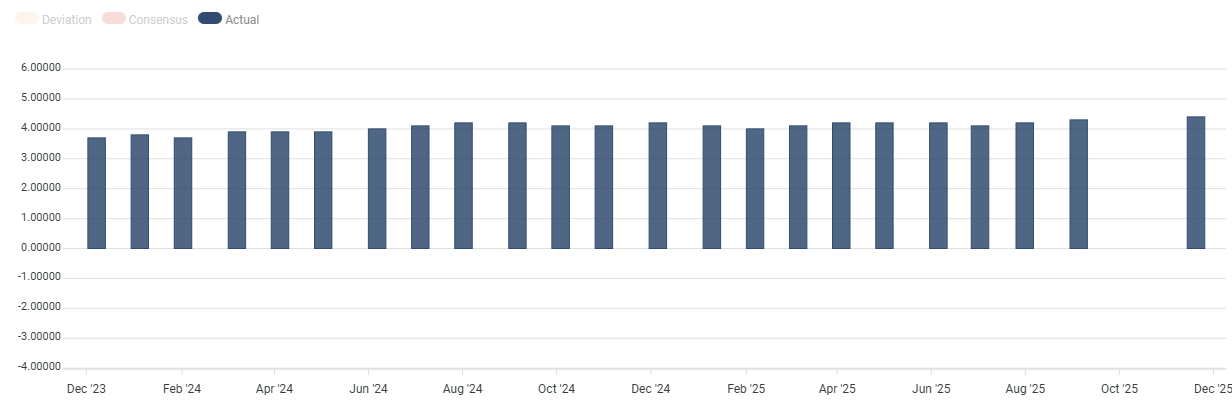

澳大利亞經濟在2025年實現了可以稱之為"巡航速度"的增長。國內生產總值(GDP)從第一季度的1.4%年率加速至第三季度的2.1%,與澳儲行的預測一致。製造業和服務業採購經理人指數(PMI)在11月分別為51.6和52.8,處於擴張區間,進一步強化了一個既不壯觀也不令人擔憂的經濟,但足夠穩健以吸收仍然限制的利率的觀點。

勞動力市場也起到了穩定器的作用。儘管失業率從1月的4.1%小幅上升至11月的4.3%,整體水平仍然歷史合理。RBA描述的勞動力市場是"略顯緊張",但通過減少新職位發布而非大規模裁員來實現正常化。

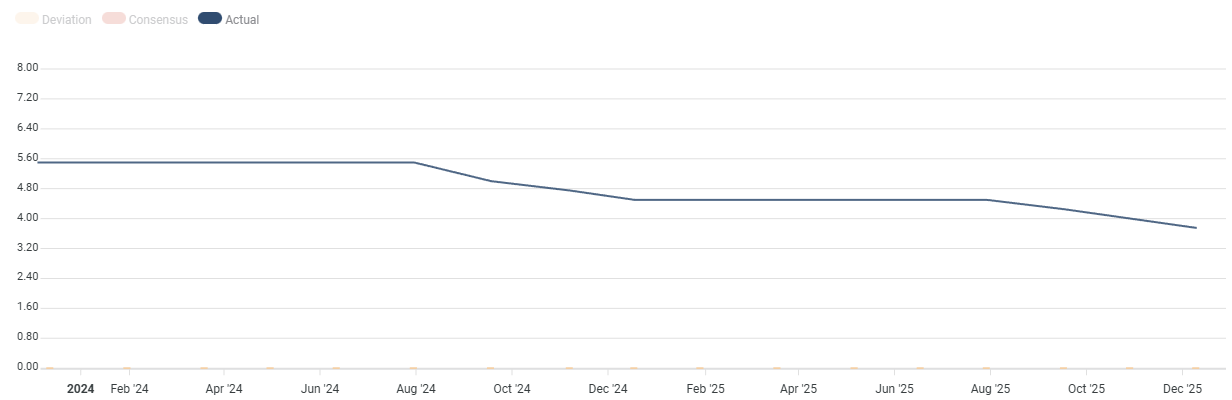

在貨幣方面,澳儲行遵循了一條清晰但謹慎的道路。在2024年將現金利率維持在4.35%後,它於2025年2月開始降息周期,到8月將利率降至3.60%,然後暫停。這一序列標誌著向更中性利率調整的第一階段,因為通脹回歸目標。

但故事在年末發生了變化。由消費者物價指數(CPI)衡量的整體通脹在7月回落至1.9%年率後,在10月重新加速至3.8%。中央銀行的關鍵指標,截尾均值CPI,在同一時期從2.8%年率上升至3.3%,重新推高至2%-3%的目標區間。

在12月的評估中,RBA強調通脹風險"顯然已轉向上行"。行長米歇爾·布洛克重申了一個中心信息:"在可預見的未來沒有降息的可能性;選擇是延長維持或在必要時加息。"

WATC的分析師總結了這一語調的變化,稱12月會議為"鷹派觀望"。RBA給自己留出時間觀察即將到來的數據,但決心不激發對快速回歸寬鬆立場的期望。

對於AUD/USD而言,這一立場至關重要。儘管美聯儲已經進入可能進一步延長的降息周期,但如果通脹意外持續,RBA仍保留再次收緊的選項。兩家中央銀行的不同看法在過去三個月支持了澳元。

中國:對澳元來說是平靜但寶貴的支持來源

中國仍然是澳元的重要背景,即使2025年與中國需求幾乎自動設定基調的繁榮年代相去甚遠。

第三季度GDP增長4.8%年率,10月零售銷售同比增長2.9%,通脹幾乎回到正值,中國經濟對澳大利亞的支持看起來適度。最新的PMI數據喜憂參半。官方製造業指數徘徊在50以下,私人調查顯示小型出口導向企業面臨壓力,服務業在增長但沒有過於興奮。

對於AUD而言,這意味著中國更像是安全網而非表現驅動因素。商品流動和雙邊貿易保持穩健,但既沒有產生狂熱的上行空間,也沒有系統性的下行恐懼。在這種背景下,AUD更多地受到美聯儲–RBA–美元三角的驅動,而中國在背後發揮了穩定作用。

2025年AUD/USD的形成因素

總而言之,2025年的AUD/USD受到急劇的美國關稅衝擊的定義,最初在4月將澳元壓低,隨後對美元的信心普遍喪失。貿易緊張、制度不確定性、美國勞動力市場疲軟和長期政府停擺逐漸侵蝕了美元的吸引力。

與此同時,澳大利亞經濟表現出韌性,實現了穩定增長、強勁的勞動力市場,以及比美聯儲更鷹派的RBA,這幫助澳元在美元動能減弱時恢復

中國增添了一層安靜的穩定性。雖然不足以單獨提振澳元,但足以抑制下行風險。

這種配置為2026年設定了中心問題:澳元是否僅僅受益於一次性的美元意外,還是我們正在進入一個對澳元兌美元更具結構性優勢的環境?

2026年的澳元:在鷹派RBA信號與疲軟美元之間

如果2025年是澳元逐步復甦的一年,2026年將決定AUD/USD是否能夠進入持續升值的新階段。這個方程式並不簡單。它不僅取決於澳大利亞的緊張局勢或緩和,還取決於圍繞一個中心參與者的全球動態集群:美元。

事實上,是美國貨幣政策的重塑,甚至比澳大利亞儲備銀行的政策更可能為新的一年設定基調。

2026年的美國:晚周期動態、頑固的通脹和新領導下的美聯儲

美國經濟在2026年進入時呈現出混合的特徵。根據美聯儲在12月修訂的預測,預計增長將回升至2.3%,因為關稅帶來的衰退拖累減弱,美聯儲的降息開始發揮作用。但這種反彈掩蓋了一個不舒服的現實,即通脹拒絕回到2%的目標,而且經歷多年極度緊張的勞動力市場現在顯示出明顯的疲態。

這使得美聯儲處於一個棘手的位置,試圖支持一個正在放緩的經濟而不重新點燃通脹勢頭。

而正是在這種背景下,一個可能單獨重塑美元軌跡的事件出現了:傑羅姆·鮑威爾的離任和2026年5月特朗普任命的新美聯儲主席的到來。

特朗普在白宮的首席經濟顧問凱文·哈塞特在爭奪美聯儲主席的競選中佔據優勢,但前美聯儲理事凱文·沃什作為另一個吸引特朗普的替代人選也獲得了關注。

哈塞特是共和黨陣營的長期經濟顧問,被認為明顯比鮑威爾更鴿派。他多次主張"促進增長"的貨幣政策,並認為應保持低利率以支持國內投資。這一變化可能對美元產生重大影響。

一位UOB分析師這樣表示:"如果美聯儲轉向更有利於低利率的治理,市場將開始定價一個更低的周期終點,這將對美元施加持續的下行壓力。"

市場已經開始預期這一轉變。從貨幣市場定價得出的利率預期,特別是隔夜指數掉期(OIS),反映了投資者對未來政策利率的看法,現在表明美聯儲應將其終端利率降至約3%-3.25%。CME美聯儲觀察工具顯示,投資者現在認為美聯儲基金利率在2026年12月降至3.00%-3.25%的概率為31.8%,有效地發出兩次額外降息的預期。

這種算式創造了一個結構性較弱美元的經典配方,通過利率差、政治風險和國內基本面的疲軟。

美元與世界:領導力減弱和金融吸引力下降

在2026年的新全球環境中,美元不再扮演自2008年危機以來所持有的那種向心角色。美國的貿易政策,以高關稅和有時對抗性的經濟外交為特徵,降低了部分機構投資者對美國資產的吸引力。2025年底的政府停擺也削弱了對美國機構連續性的信心。

結果是全球資本流動的重新配置,資金不再在不確定性上升時自動湧入美國。例如,ING描述了2026年更加分散的外匯格局,"缺乏主導的美元主題為基本面穩健的貨幣留下了更多空間。"

澳元恰好適應了這一新格局。

相對穩定的澳大利亞在不穩定的世界中:支持澳元的對比

面對美國的放緩,澳大利亞幾乎看起來像一個穩定的島嶼。根據2025年的步伐,增長率約為2%,這一水平非常接近澳大利亞經濟的潛在估計水平,依據RBA的說法。這一動態遠非壯觀,但它的優勢在於可預測性,這是在當今宏觀環境中的一種稀缺品質。儘管通脹仍然過高,但遠不如美國那樣爆炸性。

貨幣政策現在更加謹慎,已將現金利率的預期錨定在3.6%左右,儘管市場最近開始定價適度的收緊風險。根據ASX RBA利率追蹤器,2026年2月25個基點加息的機會在幾天內從0%上升至27%,反映了最近RBA的鷹派基調。

在這場鏡子遊戲中,比較變得至關重要。澳大利亞不需要提供卓越的增長來吸引外國資本,它只需要看起來比美國不那麼脆弱,而這似乎正是2026年的情況。

消費,尤其是,正在比歐洲或北美更有說服力地復甦。勞動力市場依然穩固,住房和能源轉型投資流動再次回升,出口受益於中國的增長路徑穩定在4.5%左右。

儘管風險依然存在,特別是在關稅緊張局勢重新出現的情況下,但總體情況是澳元享有比美元更可預測的國內背景。

正如ING的一位策略師所指出的,"<strong>澳元在2026年進入時的宏觀基本面組合優於許多G10貨幣</strong>",這在分散的外匯格局中是一種優勢。

利率差和套利:2026年AUD/USD的中央引擎

歷史上,AUD/USD對短期利率差異極為敏感。而2026年可能會看到這一差異顯著向澳元傾斜。如果美聯儲繼續降息,並在5月後由更鴿派的領導層加強,而RBA保持現金利率在3.6%左右,澳大利亞將提供G10中最具吸引力的實際收益,吸引套利交易資本流入。

換句話說,相對較高的澳元資產收益率成為一個核心驅動因素,因為資本往往流向支付更多的貨幣,這反過來又支持該貨幣的升值。

中國:2026年澳元的關鍵外部風險

儘管全球背景越來越有利於結構性更強的澳元,但一個主要風險仍可能改變澳元的軌跡:中國的經濟放緩超出預期。中國經濟通過商品需求、旅遊流動和投資聯繫,仍然是澳大利亞的關鍵支柱。如果中國的動能顯著減弱,對澳大利亞的出口引擎的影響可能是立竿見影的。

這種情況不僅會對澳大利亞的增長前景造成壓力,還可能降低支撐澳元兌美元的感知韌性。鐵礦石需求的下降或中國製造業PMI的再次收縮可能會導致貿易條件下降、商業信心減弱以及對澳元的套利需求減少。

從這個意義上說,儘管國內基本面和央行動態有利於澳元,但中國仍然是一個顯著的外部變數,可能限制或延遲其在2026年的升值路徑。

AUD/USD 2026技術分析:重大突破正在醞釀

AUD/USD貨幣對已延續其反彈,並開始顯示出明顯的看漲反轉跡象,儘管仍需確認,但越來越可信。

自5月以來,澳元在0.6400區域反復找到支撐。該區域對應於從2021年2月高點到2025年4月低點的23.6%斐波那契回撤,而目前接近0.6435的50周簡單移動平均線(SMA)進一步鞏固了該支撐。

在上方,關鍵歷史阻力正在受到挑戰。200周SMA,目前約為0.6642,以及從2021年2月高點繪製的長期下降趨勢線,目前交匯於0.6640附近,正在逐漸讓位。如果在這些水平上確認看漲動能,可能會標誌著2026年更持續的上行反轉的開始。

第一個顯著的阻力區位於2025年高點0.6707附近,並受到38.2%斐波那契回撤位0.6714的強化。在此之後,該貨幣對可能面臨另一個主要阻力集群,2024年高點0.6942附近和50%斐波那契回撤位0.6961。

在下方,若跌回趨勢線下方將削弱看漲結構,並使該貨幣對暴露出回歸0.6400區域的風險。若果斷跌破該區域,可能會發出更強的看跌壓力,將2023年低點0.6270和2022年低點0.6170重新納入視野。

相對強弱指數(RSI)上升並徘徊在60附近,支持AUD/USD的看漲偏向,但也暗示出一些謹慎。

結論

在2025年全球宏觀金融平衡深度破裂之後,AUD/USD貨幣對進入2026年時,競爭環境更加均衡。澳元已顯示出在動蕩的全球環境中受益的能力,只要國內經濟保持韌性,澳大利亞儲備銀行維持比美聯儲更可信和可預測的立場。相反,美元因雙重貨幣和制度衝擊而減弱,正進入一個過渡階段,其結果在很大程度上將取決於美聯儲的新領導層、美國通脹的表現以及華盛頓經濟政策的一致性。

2026年不太可能是平靜的一年,但它為澳元/美元提供了一個更有利於持續方向性走勢的框架。利率差異、央行軌跡以及美國和澳大利亞經濟保持各自穩定的能力將是趨勢的關鍵驅動因素

如果當前信號保持不變——更寬鬆的美聯儲、更警惕的RBA、主導地位減弱的美元——澳元可能會延續其復甦。但在政治關稅和地緣政治衝擊頻繁的環境中,波動性將是不可避免的。

澳元常見問題(FAQ)

影響澳元(AUD)的最重要因素之一是澳大利亞儲備銀行(RBA)設定的利率水平。由於澳大利亞是一個資源豐富的國家,另一個關鍵驅動因素是其最大出口產品鐵礦石的價格。作為其最大的貿易夥伴,中國經濟的健康狀況,以及澳大利亞的通貨膨脹、經濟增長率和貿易平衡都是一個因素。市場情緒也是一個因素,即投資者是在買入高風險資產(風險偏好)還是在尋求避險(風險偏好),風險偏好對澳元有利。

澳大利亞儲備銀行(RBA)通過設定澳大利亞各銀行相互拆借的利率水平來影響澳元(AUD)。這影響了整個經濟的利率水平。澳大利亞央行的主要目標是通過上調或下調利率來維持2-3%的穩定通脹率。與其他主要央行相比,相對較高的利率支持澳元,而相對較低的利率則支持澳元。澳大利亞央行還可以使用量化寬松和緊縮政策來影響信貸狀況,前者對澳元不利,後者對澳元有利。

中國是澳大利亞最大的貿易夥伴,因此中國經濟的健康狀況對澳元(AUD)的價值有重大影響。當中國經濟表現良好時,它會從澳大利亞購買更多的原材料、商品和服務,從而提振對澳元的需求,推高澳元的價值。當中國經濟增長速度不如預期時,情況正好相反。因此,中國經濟增長數據的正面或負面驚喜通常會對澳元及其貨幣對產生直接影響。

鐵礦石是澳大利亞最大的出口產品,根據2021年的數據,每年的出口額為1180億美元,中國是其主要出口目的地。因此,鐵礦石價格可以成為澳元的驅動因素。一般來說,如果鐵礦石價格上漲,澳元也會上漲,因為對澳元的總需求會增加。如果鐵礦石價格下跌,情況則正好相反。較高的鐵礦石價格也往往導致澳大利亞更有可能出現貿易順差,這對澳元也是有利的。

貿易帳,即一個國家出口收入與進口收入之間的差額,是影響澳元價值的另一個因素。如果澳大利亞生產受歡迎的出口產品,那麽它的貨幣將純粹從尋求購買其出口產品的外國買家創造的剩余需求中獲得價值,而不是購買進口產品的支出。因此,凈貿易余額為正會增強澳元,如果貿易余額為負則會產生相反的效果。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

歐元/美元週度預測:戰爭頭條和美國通脹更新將影響市場

歐元/美元連續第二週收於1.1500水平上方數點,漲跌交替,反映出美國總統唐納德·特朗普關於中東戰爭的言論。金融市場圍繞伊朗戰爭展開,幾乎未關注關鍵的美國就業數據。本週初,支持美元的悲觀情緒蔓延,因也門的伊朗支持的武裝組織胡塞武裝向以色列發動導彈襲擊,介入波斯灣衝突。

金價週度預測:隨著中東不確定性加劇,多頭觀望

黃金(黃金/美元)積聚看漲動能,攀升至兩週新高,但在本週後半段抹去了大部分漲幅。中東局勢及能源價格波動對通脹預期的影響,可能在短期內繼續左右貴金屬的估值,市場焦點轉向美國3月份的通脹數據。

英鎊/美元週度預測:表面堅挺,內裡脆弱

英鎊連續第二週走弱,導致英鎊/美元連續第二週回調,這主要受地緣政治擔憂驅動,而非國內問題。市場參與者目前不預期英國央行(BoE)今年會恢復降息,反而預計年底前將收緊約50個基點的利率。

比特幣週度預測:BTC接近關鍵支撐,戰爭擔憂加劇,量子恐懼持續

比特幣(BTC)週五撰寫時交易價格約為67,000美元,接近其關鍵支撐位,幾乎抹去了早前的週度反彈。圍繞美伊戰爭及降級計劃的不確定性加劇,導致本週機構需求和邊境風險情緒保持低迷。與此同時,谷歌量子人工智能(Quantum AI)近期發布的報告引發了對量子計算的重新關注,增加了市場噪音,而加密之王的技術結構走弱,暗示未來可能出現更深層次的調整。

下週預測:焦點轉向美國通脹和美聯儲會議紀要

美元(USD)回吐了部分此前漲幅,最終本週收跌,原因是中東地緣政治局勢日益不確定,加之白宮傳遞的信息同樣搖擺不定。美元指數(DXY)似乎已進入近期區間上端的盤整階段,接近心理關口100.00上方的年度高點,始終密切關注中東危機的進展。