![]() Mike Maharrey

Mike Maharrey

Money Metals Exchange

歷史不一定會重演,但往往會想死,如果以20世紀60年代和70年代的通脹時代為例,我們目前僅處於一個長期通脹週期的早期階段。

在新冠疫情刺激政策之後,價格通脹在2022年6月飆升至9.1%。在數月堅持稱這波通脹是"暫時性"之後,美聯儲終於採取行動,於2022年3月將利率從零開始上調,並最終在2023年7月將利率推高至5.25%至5.5%之間。

更緊縮的貨幣政策以及相對激進的美聯儲資產負債表收縮,幫助推動價格通脹下降。然而,央行從未回到2%的目標水平。

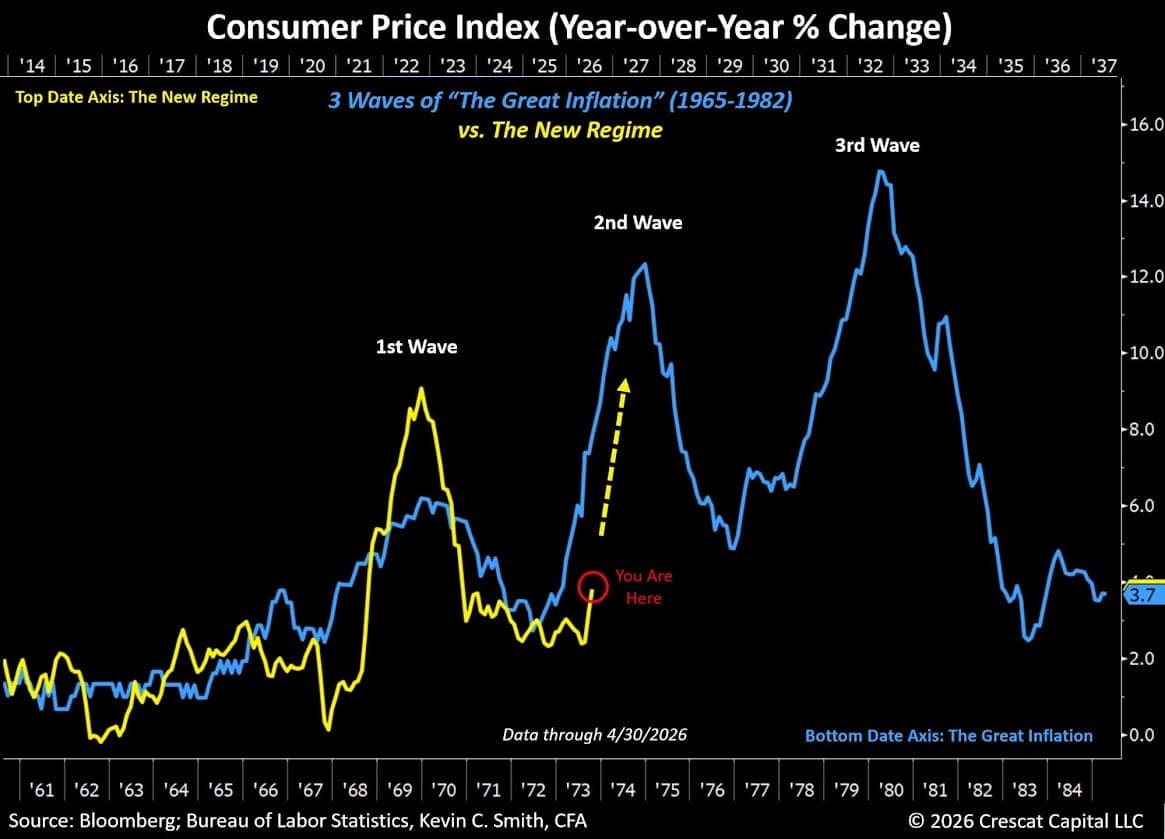

現在我們看到價格通脹再次升溫。4月份的年度CPI上漲至3.8%,為2023年5月以來的最高水平。

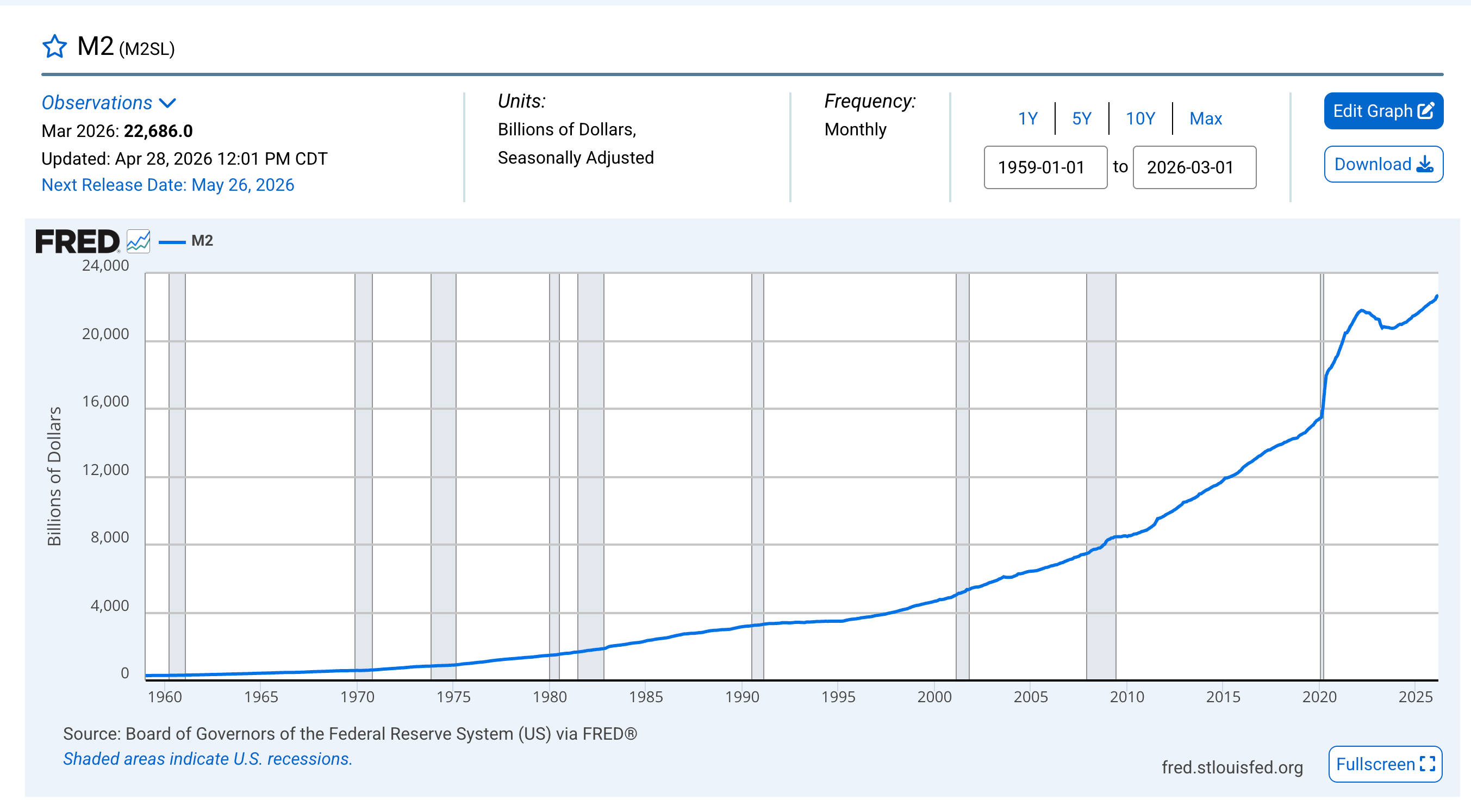

大多數分析師將價格通脹的上升歸咎於美伊戰爭。隨之而來的石油衝擊無疑推高了價格通脹,但這並非唯一原因。經濟已經處於通脹軌跡上超過一年,貨幣供應量從2025年2月的21.61萬億美元增加到2026年2月的22.67萬億美元,增長了4.9%。

這從定義上來說就是通脹。

請記住,CPI並不按照經濟學家傳統定義的通脹來衡量通脹。從經濟學角度看,通脹是貨幣和信貸供應的增加。CPI所測量的消費者價格上漲是這種貨幣通脹的一個表現症狀。即使沒有戰爭,這種上升的通脹最終也會反映到消費者價格上。

通脹的60年代和70年代

無論是由於戰爭、貨幣供應增加,還是兩者的結合,價格通脹顯然正在醞釀第二波浪潮。

這正是20世紀60年代和70年代發生的情況。

正如圖表所示,那一時期的價格通脹並非直線上升,而是經歷了三波浪潮。如果歷史可以作為參考,我們很可能仍處於這波通脹浪潮的早期階段。

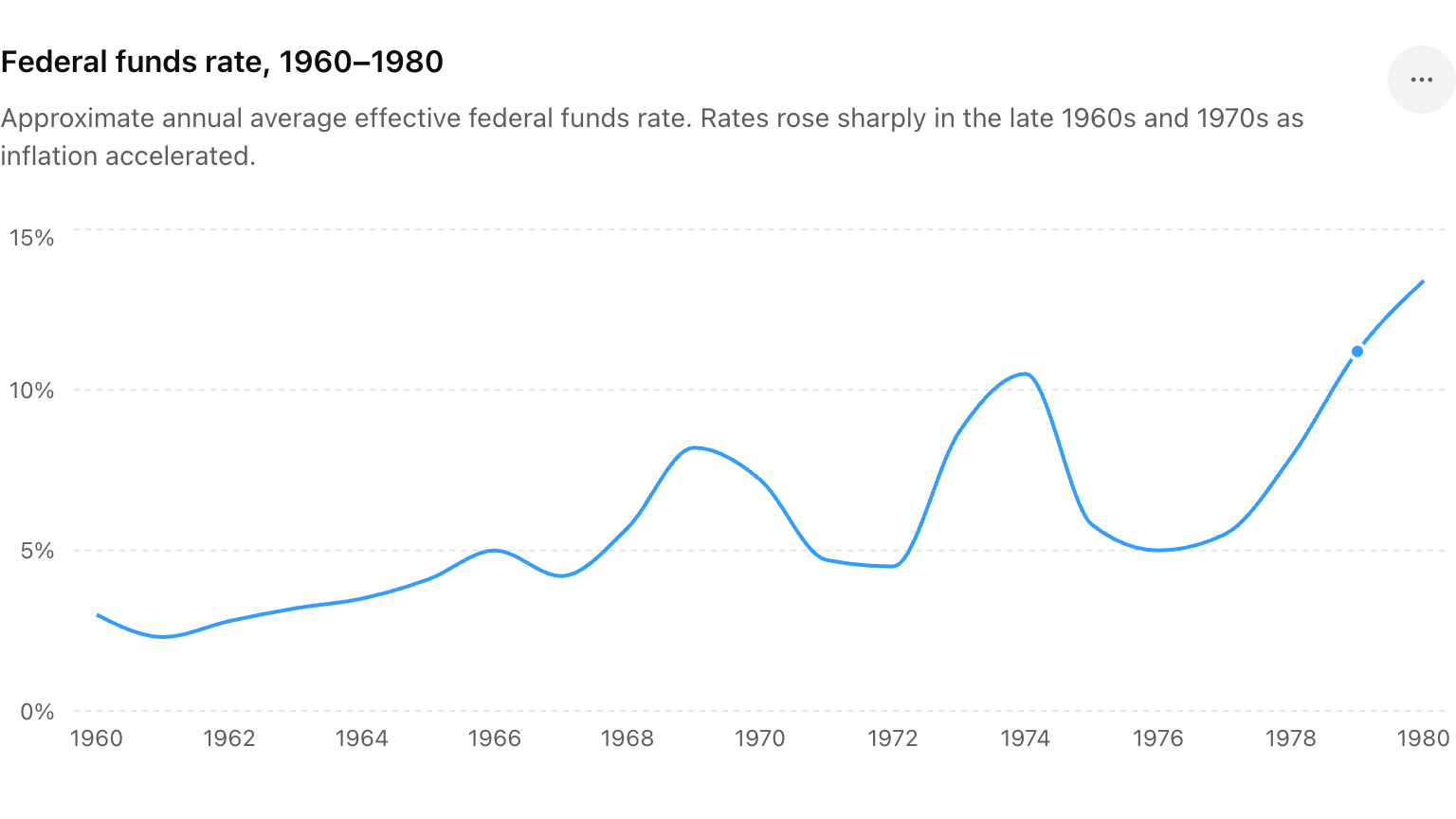

你會注意到,第一波通脹在70年代初有所緩解。美聯儲於1969年加息,當年有效聯邦基金利率峰值達到8%。這使價格通脹得到控制,美聯儲於1970年降息。這為第二波通脹浪潮奠定了基礎,第二波通脹在1974年達到頂峰。

央行再次通過將利率推高至1974年的10.5%峰值來應對通脹壓力。通脹壓力再次緩解。

那麼,央行接下來做了什麼?

它再次降息,為第三波價格通脹浪潮鋪平了道路。

直到保羅·沃爾克將利率提高到20%,價格通脹才被徹底遏制。

如果你看到這裡有令人擔憂的趨勢,你就明白了。

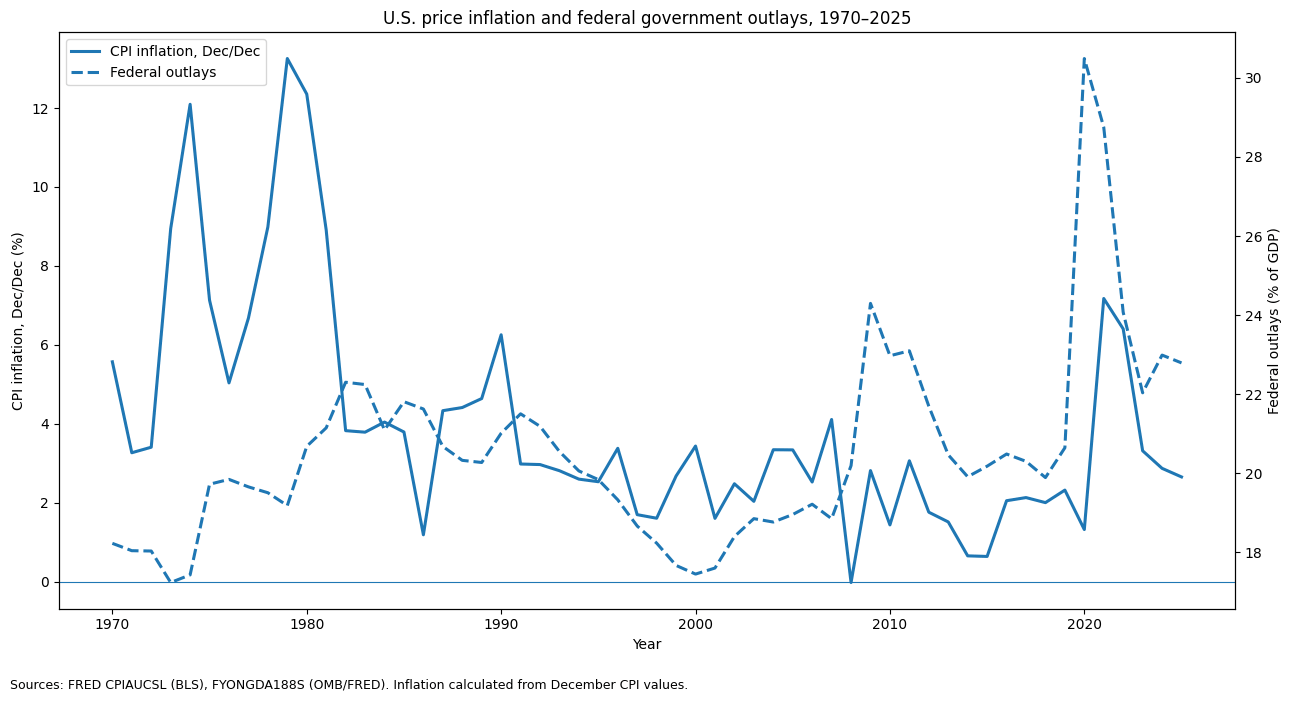

政府支出機器

價格通脹最終是由貨幣創造驅動的。但政府為什麼要印錢?

因為它們需要借款和支出。

60年代和70年代,政府支出穩步增加,這得益於林登·約翰遜的"大社會"社會支出計劃以及越南戰爭。這些都需要借款。

快進到最近的通脹高峰。它緊隨疫情期間的大規模支出和刺激政策。為了支持借款和支出,美聯儲將利率降至零(在大衰退後幾乎沒有上調利率),並實施了近5萬億美元的量化寬鬆(QE)。美聯儲幾乎將疫情期間累積的所有債務貨幣化。換句話說,它用憑空創造的資金購買政府債券,並將這些債券持有在資產負債表上。這創造了對美國債務的人工需求,使政府能夠以更低利率借入更多資金。

這張圖表顯示了政府支出(佔GDP的百分比)與價格通脹(以CPI衡量)之間的明顯相關性。這是因為借款、支出和貨幣創造密切相關。美聯儲的印鈔支持政府的借款和支出。

經濟學家馬克·桑頓認為,這正是美聯儲存在的真正原因。

"美聯儲的理念是幫助資助政府的慷慨支出——資助政府支出和政府赤字。這才是它們真正的角色。並非平衡通脹和失業。"

想想當今美國政府持續每月大規模預算赤字的影響。

現在我們還有一場戰爭。

伊朗衝突很可能成為下一波通脹浪潮的催化劑。(並非因為石油更貴,而是因為政府將不得不借款和支出更多——而美聯儲需要支持這一點。)

再次強調,歷史不總是重演。但這看起來很像60年代和70年代的續集。

不幸的是,續集很少比原作更好。

To receive free commentary and analysis on the gold and silver markets, click here to be added to the Money Metals news service.

Money Metals Exchange及其工作人員不作為任何特定個人的個人投資顧問。我們也不主張為任何特定的個人購買或出售在任何交易所上市的受監管的證券。讀者和客戶應該知道,盡管我們的業績很好,但投資市場有固有風險,不能保證未來盈利。同樣地,我們過去的業績也不能保證未來也是如此。妳要對妳的投資決定負責,而且應該與妳自己的顧問協商。通過Money Metals購買,您了解我們公司不對您的投資決定造成的任何損失負責,我們也不對您可能享有的任何市場收益提出任何要求。本網站是 "按原樣 "提供的,Money Metals不對網站上任何內容的准確性、合法性、可靠性或可用性作出任何和所有的保證(明示或暗示)和責任。

編輯精選

英鎊兌美元在英國就業數據公布後持穩於1.3300附近;市場關注英格蘭銀行

英鎊兌美元在週四歐洲早盤持續守住接近1.3300的部分反彈漲幅。英國就業數據表現參差,未能為該貨幣對的反彈提供進一步動力,因交易員在英格蘭銀行(BoE)政策公告前保持謹慎。

歐元/美元因美元回落而回升至1.1500以上

EUR/USD 正在鞏固自三月底以來最低點的近期反彈,週四歐洲交易時段持穩於1.1500以上。日內上漲動能受益於美元普遍走弱,因美伊和平協議的簽署改善了風險情緒,抵消了聯準會鷹派立場的影響。

黃金在接近4300美元附近保持堅挺,因伊朗和平協議抵消了聯準會的鷹派立場

黃金在週四歐洲時段維持其適度的日內漲幅,並在美元普遍走弱的情況下,徘徊於4300美元關口附近。對美伊和平協議的樂觀情緒促使美元獲利回吐,支撐了黃金價格。聯準會的鷹派傾向可能限制美元的跌幅,從而抑制了該商品的漲勢。

比特幣在宏觀環境緩解中從6萬美元低點反彈,盤整態勢持續

比特幣(BTC)在上週從接近 6 萬美元的近期低點反彈,此前美國通脹數據低於預期以及地緣政治緊張局勢緩解提振了市場情緒。然而,Wintermute 的分析師在週二的一份報告中表示,此次反彈對整體市場結構幾乎沒有改變。

今日外匯:在沃什領導的美聯儲維持利率不變並暗示即將加息後,美元跳漲

美元指數(DXY)在美聯儲(Fed)6月政策決議後週三飆升至100.40附近,美聯儲如廣泛預期維持利率在3.50%-3.75%不變,這是凱文·沃什(Kevin Warsh)擔任美聯儲主席的首次會議。