日本銀行(BoJ)週二將其短期政策利率推高至1%,為1995年以來的最高水平,也是這一不到兩年歷史的正常化週期中的31年里程碑。這本應成為日元的轉折點,但幾乎沒有任何反應。美元/日元維持在160.00以上,因為真正影響貨幣的是實際利率,而非名義利率;從實際角度看,此次加息幾乎沒有影響。

撇開表面數字,更尷尬的事實浮現:該行在消費價格下跌的情況下收緊政策,基於市場無法交易的通脹指標為此辯護,且日本實際收益率仍處於負值。問題不在於1%是否能拯救日元,而是負實際利率是否能拯救任何東西。

在下跌的頭條數據中鷹派加息

這一決定本身並不令人意外;市場已完全計入。交易者應當關注的是董事會選擇收緊政策的背景。東京核心消費者物價指數(CPI),作為領先全國數據的及時指標,截至5月同比僅上漲1.3%,連續第四個月低於2%的目標且仍在放緩。儘管如此,日本銀行還是以7比1的投票結果加息,淺田東一郎投票反對加息,主張維持利率,而不支持提高借貸成本的高市早苗首相則在場外反對。

加息的理由是潛在壓力而非頭條數據:官員們指出趨勢通脹可能高於目標,儘管下調了增長預期,但仍上調了本財政年度的價格展望,並維持日本國債(JGB)縮減計劃,計劃將購債規模每季度減少約2000億日元,持續至2027年初。央行在頭條數據走軟的情況下逆勢加息,依賴的是大多數市場參與者不關注的指標。這種矛盾就是整個故事的核心。

未動的實際利率

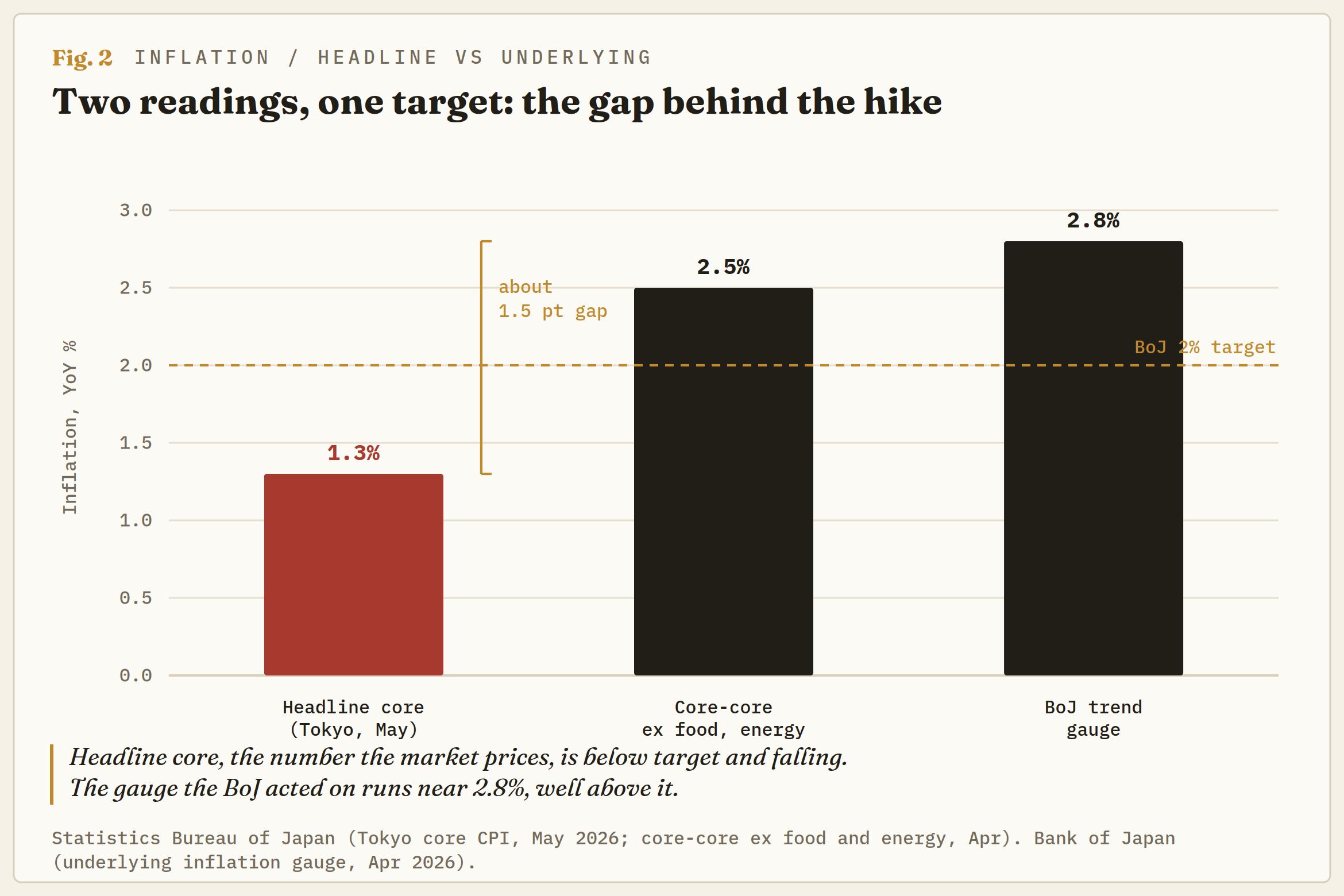

這裡是媒體報導中略過的部分。日本目前實際上有兩種通脹讀數,且它們指向相反的方向。頭條核心通脹率為1.3%,受高市早苗的能源價格管控、原油價格下跌以及食品和大米價格走軟拖累。日本銀行自身的趨勢指標,旨在剔除補貼和臨時扭曲因素,已加速至2.8%,而剔除食品和能源的核心核心通脹率接近2.5%。

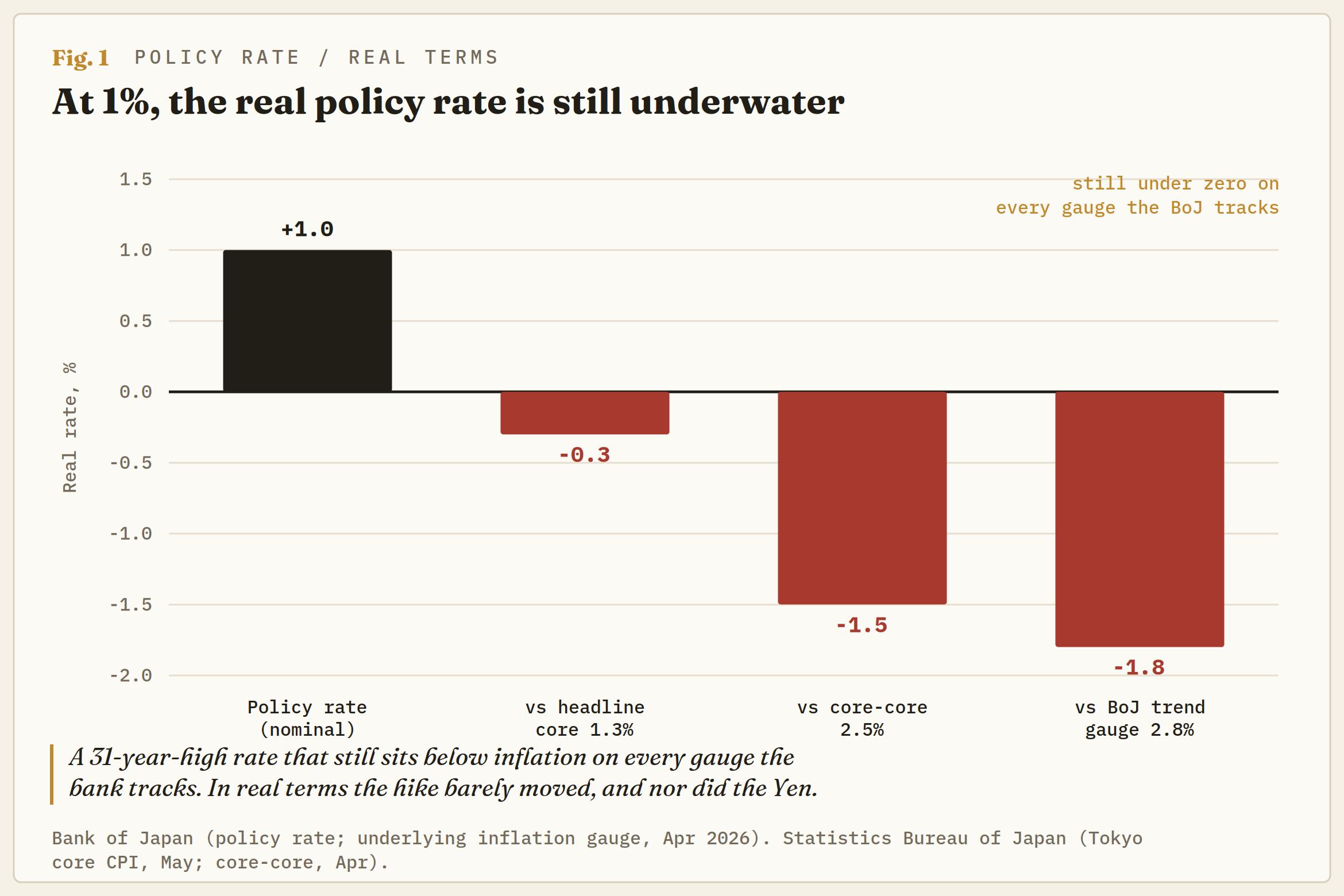

你選擇哪個指標決定了週二的加息是否有意義。以新的1%利率對比頭條數據,實際利率約為-0.4%;對比核心核心通脹率,約為-1.5%;對比日本銀行偏好的趨勢指標,接近-1.8%。

無論哪種潛在指標,加息都未能使日本實際收益率轉正。與此形成對比的是,美國實際政策利率穩健為正,美聯儲(Fed)維持3.50%-3.75%的利率以應對通脹降溫,實際利差——長期錨定貨幣的關鍵因素——週二幾乎未動。

這就是日元保持穩定的原因。它也指向了數據方面唯一值得關注的信號:當頭條通脹開始向核心核心通脹靠攏,補貼失效,原油基數效應轉變,日本銀行被迫行動的那一天,日元將獲得實際買盤。在那之前,160水平是刻意設定的阻力,而非偶然。

永遠無法進入錢包的工資輪次

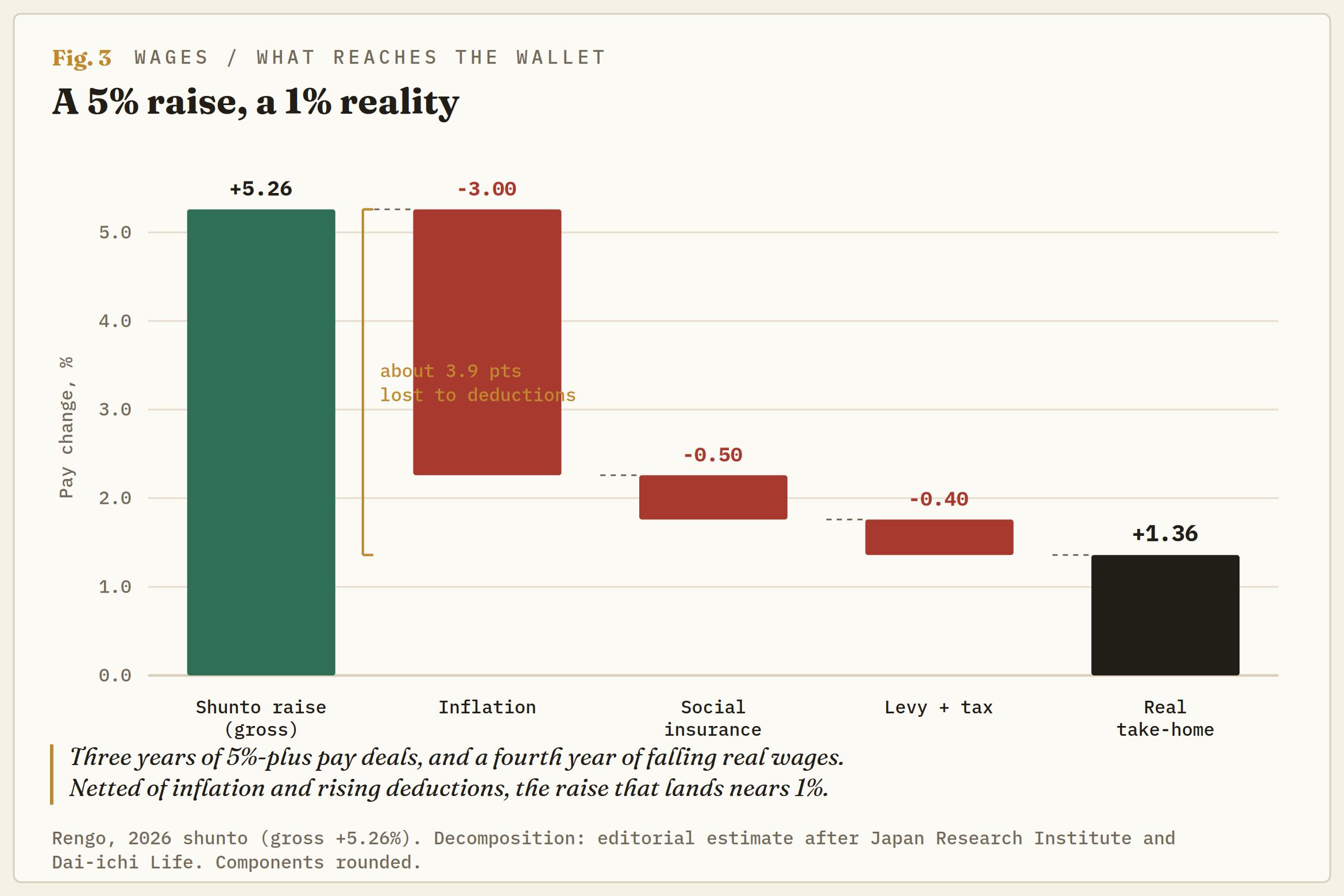

日元復甦的多頭論點主要依賴於工資,從表面上看,這似乎是無可辯駁的。今年春季的春鬥談判帶來了平均5.26%的工資增長,這是連續第三年超過5%,緊隨2025年創34年最大漲幅的協議之後。

問題在於實際落到工資單上的情況。實際工資已連續第四年下降,即使是今年的5.26%增長,在扣除通脹後也大幅縮水。通脹侵蝕了大約三個百分點,社會保險費增加、新的育兒稅和其他稅費進一步減少了收入,導致實際到手工資增長僅略高於1%,而且這僅適用於不到兩成的工會成員。

一個未能傳導至家庭支出的工資-價格循環,無法支撐日元需要的連續加息以縮小差距。 多頭案例中最強的數據在關鍵時刻卻顯得空洞。

東京已經大舉干預,160關口依然堅挺

日元多頭的後盾是日本財務省(MoF),但這也不是一個穩妥的賭注。東京披露稱,在4月底至5月底期間,約花費了11.73萬億日元,約合730億美元,進行貨幣防禦,這是近年來最密集的日元買入行動,在某些指標上甚至是自2004年以來最大規模。

此舉推動美元/日元走低,但日元匯率又回到了160水平。貨幣主管三村明壽和財務大臣片山さつき數週來一直依靠口頭警告,指責油市和外匯市場的投機行為,但市場現在已淡化這些言辭,只計入實際買盤。

日本的干預是針對市場的無序和速度,而非針對某一具體水平,這也是為何緩慢滑向160會引發言辭,而劇烈飆升則會觸發交易台介入。日本外匯儲備充足,接近1.2萬億美元,但這些儲備是通過出售美國國債融資的;它們是有限的,且每一輪干預都更難說服內閣,而內閣本就不支持加息。歷史是警示:2024年大規模干預使匯率波動持續了數日而非數週,真正扭轉日元走勢的是當年夏季因美國經濟增長擔憂引發的套息交易平倉,而非東京的資金。

油價的順風正在消退

時機只會加劇困境。加息理由依賴於進口通脹,布倫特和WTI因霍爾木茲海峽危機而上漲。這一支撐正在減弱。週末達成的美伊協議以及霍爾木茲海峽重新開放的前景,使原油價格回落至80美元低位附近。

能源價格下降對日元有雙重影響。一方面減少了日本的進口帳單,是一個緩慢的利好,但另一方面也加大了整體通脹與核心通脹的差距,削弱了下一次加息的理由。日本央行在通脹峰值時收緊政策,而現在數據更可能主張耐心而非加快步伐。

傾向

就匯率水平而言,160.00是關鍵分水嶺,既是心理關口,也是東京已表明會用真金白銀防守的區域。高於此位,161.00附近的週期高點是阻力,若能乾淨利落突破至162.00,將是快速且單邊的走勢,屆時財務省將介入。

下方方面,158.00是首個支撐位,若美聯儲週三偏鴿或油價持續下跌,155.00將是下一個支撐。今週日元的主要催化劑是美聯儲及其點陣圖,而非已成定局的加息。

短期內,市場對日元持悲觀態度:只要實際差距依然如此之大,160.00上方的買盤依舊存在,傾向於在日元走強時回落至158.00,除非沃什(Warsh)意外鴿派或東京出手干預。這是一個由儲備和負實際利率支撐的區間,而非日本央行有資格逆轉的趨勢,風險回報仍偏向維持現狀。

1%的關口在紙面上真實存在,但在實際意義上空洞,矛盾由此堆積。政府通過補貼抑制整體通脹,卻反對加息;工資增長雖創歷史高位,卻帶來負面影響;央行在市場無法定價的指標上收緊政策。這一里程碑為日本央行贏得了兩年來一直追求的部分信譽。

但從週二的證據看,這並未換來更強的日元。日元的強弱仍取決於美聯儲、油價、東京補貼結束的那一天,以及財務省是否願意開出巨額支票。160.00關口依然堅挺,而東京方面對其維持方式顯得並不安心。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

1% 利率,160 日元:為何日本的歷史性加息影響不大

日本銀行(BoJ)週二將其短期政策利率推高至1%,為1995年以來的最高水平,也是這一不到兩年歷史的正常化週期中的31年里程碑。這本應成為日元的轉折點,但幾乎沒有任何反應。美元/日元維持在160.00以上,因為真正影響貨幣的是實際利率,而非名義利率;從實際角度看,此次加息幾乎沒有影響。

白銀價格預測:白銀/美元緊貼200日簡單移動平均線,美聯儲成為焦點

週二,白銀(白銀/美元)在70.00美元附近幾乎持平交易,此前重新站上200日簡單移動均線(SMA),交易者在美聯儲(Fed)貨幣政策公告前,謹慎等待,未進行大規模方向性押注。白銀未能充分利用美元走弱和油價下跌的利好,後者因美國與伊朗在週末達成框架協議而承壓。

黃金:4,000美元還是4,500美元?聯準會可能決定黃金的下一個大動向

黃金現已回吐部分初期漲幅,週二回落至每金衡盎司約4,350美元附近。美伊和平協議引發的早期熱情有所消退,促使投資者採取更謹慎的態度,等待協議的進一步細節及聯準會的關鍵指引。

比特幣在宏觀環境緩解中從6萬美元低點反彈,盤整態勢持續

比特幣(BTC)在上週從接近 6 萬美元的近期低點反彈,此前美國通脹數據低於預期以及地緣政治緊張局勢緩解提振了市場情緒。然而,Wintermute 的分析師在週二的一份報告中表示,此次反彈對整體市場結構幾乎沒有改變。

今日外匯:美元保持中性,市場等待沃什的首次美聯儲決策

美元指數(DXY)在99.50附近走弱,投資者為美聯儲(Fed)政策決議做準備,這是凱文·沃什(Kevin Warsh)擔任主席後的首次決議。市場普遍預計美聯儲將維持利率不變,但市場將密切關注更新的聲明、預測以及沃什的新聞發布會以尋找線索。