中國第二季度經濟增長放緩至同比4.3%,為疫情以來最慢的季度增速。儘管6月份工業生產和零售銷售有所改善,但投資下滑加劇。國內需求疲軟也拖累了整體增長勢頭。增長仍處於目標區間內,但政策支持的壓力可能正在增加。

第二季度GDP增長不及預期,國內放緩終於在數據中顯現

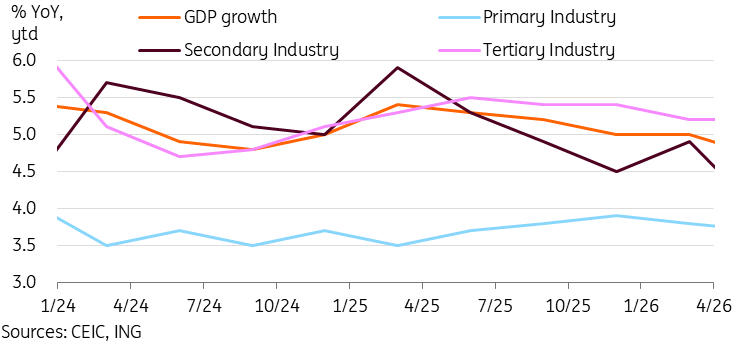

中國第二季度GDP顯著放緩,同比降至4.3%,低於第一季度的5.0%,也弱於市場預期(市場預期:4.5%,荷蘭國際集團(ING):4.6%)。這是自2022年第四季度疫情封鎖影響以來的最慢增長。上半年整體增長保持在目標區間內,同比為4.7%。

第一季度GDP同比5.0%的令人困惑的表現掩蓋了月度指標的急劇走弱,這一弱勢在第二季度數據中表現得更加明顯。月度指標與GDP並非完全對應,但其基本脈動無疑疲弱:固定資產投資同比進一步滑入負增長區間,零售銷售幾乎持平,淨出口同比仍為負——儘管出口總額強勁增長,但進口激增壓倒了貿易順差。 第二季度通脹也有所上升,削弱了GDP平減指數對數據的支撐。我們將在未來幾天公布的GDP構成數據中進一步分析增長來源。目前,月度數據描繪出一幅整體黯淡的圖景。

初步數據顯示,增長最強勁的領域是第三產業,同比增長5.2%。相比於第一產業(3.7%)和第二產業(3.9%)的相對疲軟,重點發展優質服務業可能支撐了GDP數據。

第三產業在第二季度繼續明顯超越

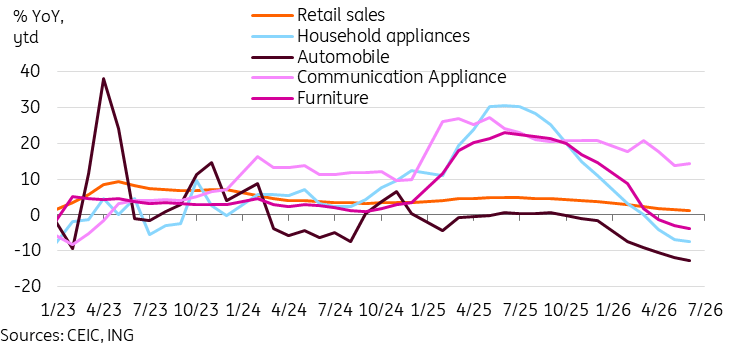

6月零售銷售增長回歸正增長區間

6月份零售銷售同比反彈至1.0%,較5月份意外的-0.6%有所回升,超過市場預期(市場預期:-0.1%,ING:-0.1%),基本實現持平增長。上半年零售銷售同比僅增長1.3%。相比之下,服務消費表現更佳,上半年同比增長5.4%。我們預計消費將繼續向服務業轉移,但商品銷售疲軟仍令人擔憂。

零售銷售數據的細分顯示,6月份整體數據被幾個明顯的異常類別拖累,背後有三大故事。

第一是中國電動汽車行業的崛起。汽車銷售同比下降16.1%,主要因前幾年需求提前釋放,替代需求尚未到來;石油產品銷售同比下降5.1%,反映向電動車轉型的趨勢。

第二是房地產市場持續低迷,反映在家用電器(-8.7%)、家具(-6.6%)和建築裝飾材料(-10.5%)的銷售下滑上。

第三是黃金價格大幅下跌,導致黃金及珠寶銷售同比下降3.4%。

此外,消費領域仍有樂觀跡象。通訊設備(16.5%)、文化辦公用品(12.7%)、化妝品(12.6%)以及酒類和煙草(12.2%)均實現了兩位數的同比增長。

消費疲軟的更大背景是消費者信心不足,以及中國以往幾年提前釋放需求的以舊換新政策從助力轉為阻力。汽車、家電和家具等受益類別受到特別嚴重的衝擊。

我們預計下半年消費將成為政策重點,可能採取新一輪以舊換新政策擴展,儘管其邊際效應遞減,或出台政策支持服務消費。

多個關鍵類別構成消費拖累的主要部分

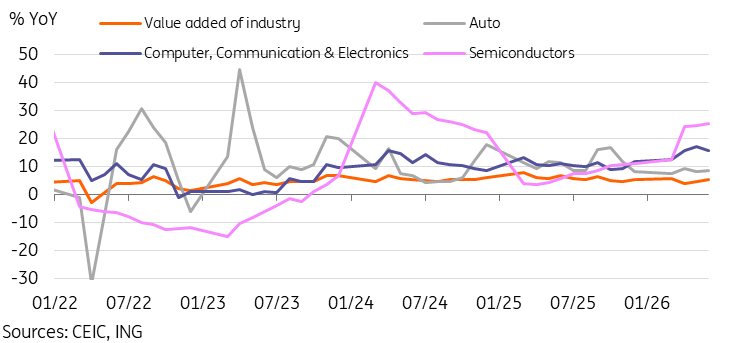

工業生產在強勁外需推動下超預期增長

6月份工業生產同比增長5.3%,高於5月份的4.5%,也超過了市場對溫和復甦的預期(市場預期:4.6%,ING:4.7%)。這一強勁表現使上半年工業生產同比增長達到5.4%,成為國內最強勁的經濟活動指標之一。

製造業同比增長6.0%,其中高科技製造業表現尤為突出,同比增長14.1%。隨著中國戰略重點聚焦工業現代化,高科技製造業的超越趨勢可能將持續。

從表現突出的類別來看,外部需求是關鍵驅動力,鐵路、船舶和航空航天(18.2%)、汽車(8.7%,儘管國內銷售大幅下滑)以及計算機、通信和電子設備(15.7%)均明顯跑贏整體增長。半導體產量同比達到17個月高點,增長25.4%,得益於持續的科技熱潮。

相比之下,表現不佳的類別包括傳統上支持國內房地產和基礎設施投資的行業,如水泥(-5.6%)、玻璃(-5.3%)和鋼鐵(0.0%)。

工業生產主要受外部需求驅動

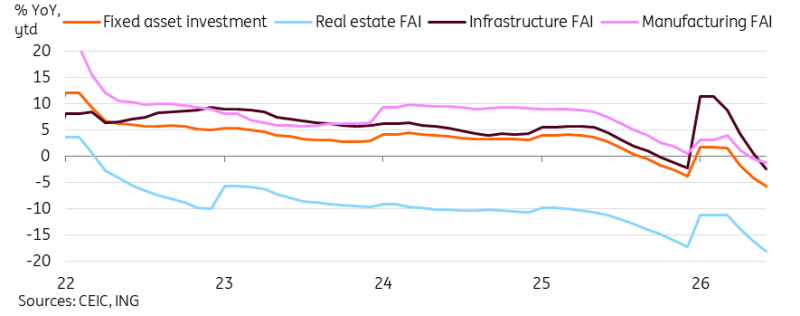

固定資產投資增長持續大幅下滑

固定資產投資在今年上半年同比下降至-5.7%,低於5月份的-4.1%。該數據遠低於市場預期(市場預期:-5.0%,荷蘭國際集團(ING):-5.2%),並創下自2020年5月以來的最低水平。

民間投資同比下降至-8.5%,較前五個月的-7.1%進一步惡化。國有投資也進一步進入收縮區間,同比下降至-2.3%,而前五個月為-0.4%。這清楚地表明,公共部門投資在年初表現尚可後,已不再發揮穩定作用。在全球不確定性加劇的背景下,民營和國有企業似乎都在推遲資本支出計劃,進一步加劇了本已疲軟的投資環境。

按行業劃分,分化依然極為明顯。與外部需求和產業升級相關的行業繼續吸引投資,包括鐵路、船舶和航空航天(24.7%)、紡織業(9.4%)以及計算機和電子製造業(6.5%)。高科技投資同比繼續增長4.6%。然而,這些亮點只是例外。整體製造業投資同比疲軟,為-1.2%,如果沒有鐵路、船舶和航空航天領域24.7%的強勁投資,情況會更糟。基礎設施投資進入負增長區間,同比下降至-2.4%,此前前五個月仍保持正增長。許多其他類別,尤其是第三產業,投資同比出現兩位數下降。

持續缺乏投資意願繼續導致信貸需求低迷,推動銀行將更多資金停放於政府債券。加快項目審批、發行專項地方政府債券以及增加財政轉移支付看起來越來越必要,以幫助穩定投資的急劇放緩。固定資產投資數據與固定資本形成總額及整體GDP數據的背離日益明顯,值得關注即將發布的詳細數據是否再次出現這種情況。

投資普遍疲軟加大財政支持壓力

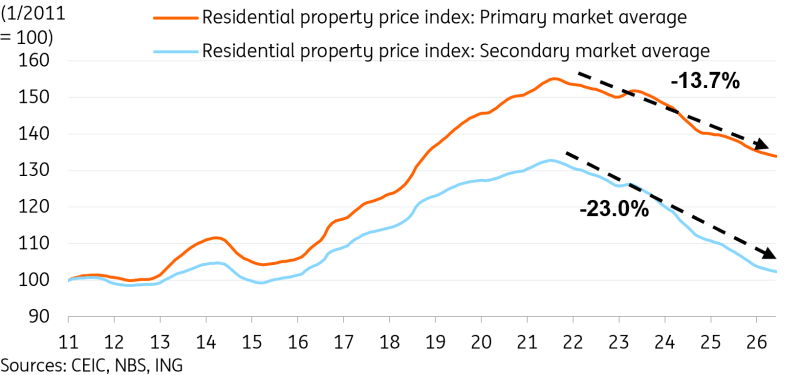

70城房價數據傳遞出混合信號

中國國家統計局發布了6月份70個城市的房價樣本。新建住宅價格環比下降-0.15%,二手住宅價格環比下跌-0.32%。這是一個喜憂參半的情況:新建住宅價格的降幅是自2025年4月以來最小的月度跌幅,而二手房價格則是過去4個月中降幅最大。

城市層面數據顯示,70個城市中有21個城市6月份新建住宅價格趨穩或回升,較5月份的18個有所增加。然而,只有10個城市的二手房價格在6月份回升,低於5月份的13個。我們認為二手房價格更為重要,因為其對家庭資產負債表的影響更大。

一個關鍵的積極信號是,一線和二線城市繼續顯示出穩定跡象。一線城市北京、上海、深圳、廣州的二手房價格在6月份均有所上漲,這對家庭財富是一個積極信號。如果最終確認觸底,這可能成為逐步恢復市場情緒的催化劑。

房地產投資同比已下降-18.0%,將持續成為增長的主要拖累因素,因為庫存仍然高企,價格尚未真正確認見底。

儘管一線城市趨穩,房價仍在尋底

政策支持預期上升以穩固下半年增長

增長的急劇放緩可能促使政策制定者在未來幾個月採取更積極的措施。市場一直關注本月晚些時候的政治局會議,預計將成為釋放更多政策支持的窗口。

在財政方面,我們預計將有適度的財政寬鬆,可能旨在支持消費並加快地方政府專項債券發行及基礎設施項目的審批。中央政府債券發行和財政轉移支付可能會加大,但規模可能令市場參與者感到不盡如人意。鑑於上半年增長仍在合理區間內,不太可能出現需要大規模財政擴張的緊急刺激方案。

在貨幣方面,低但正的通脹率不應阻礙中國人民銀行在必要時進一步寬鬆。政策制定者已努力保持充裕流動性,我們預計本季度內有較大可能看到降息。

總體來看,我們預計中國能夠實現全年4.5-5.0%的增長目標。當前來看,我們對全年4.7%同比GDP增長預測的風險偏向下行。尚不確定政策支持何時宣布並實施以遏制下行勢頭。若無支持,增長可能繼續緩慢下滑。然而,作為"十四五"規劃的第一年,政策制定者可能不願意讓增長處於區間低端,這也提高了即將召開的政治局會議的重要性。

比特幣價格預測:地緣政治緊張局勢、ETF資金流出持續施壓BTC

比特幣(BTC)持續承壓,週二交易價格為62,600美元,此前前一日下跌超過2%。美伊之間新一輪地緣政治緊張局勢進一步加劇了看跌偏向,抑制了風險偏好。機構需求發出謹慎信號,現貨交易所交易基金(ETF)週一錄得超過4.25億美元的資金流出。