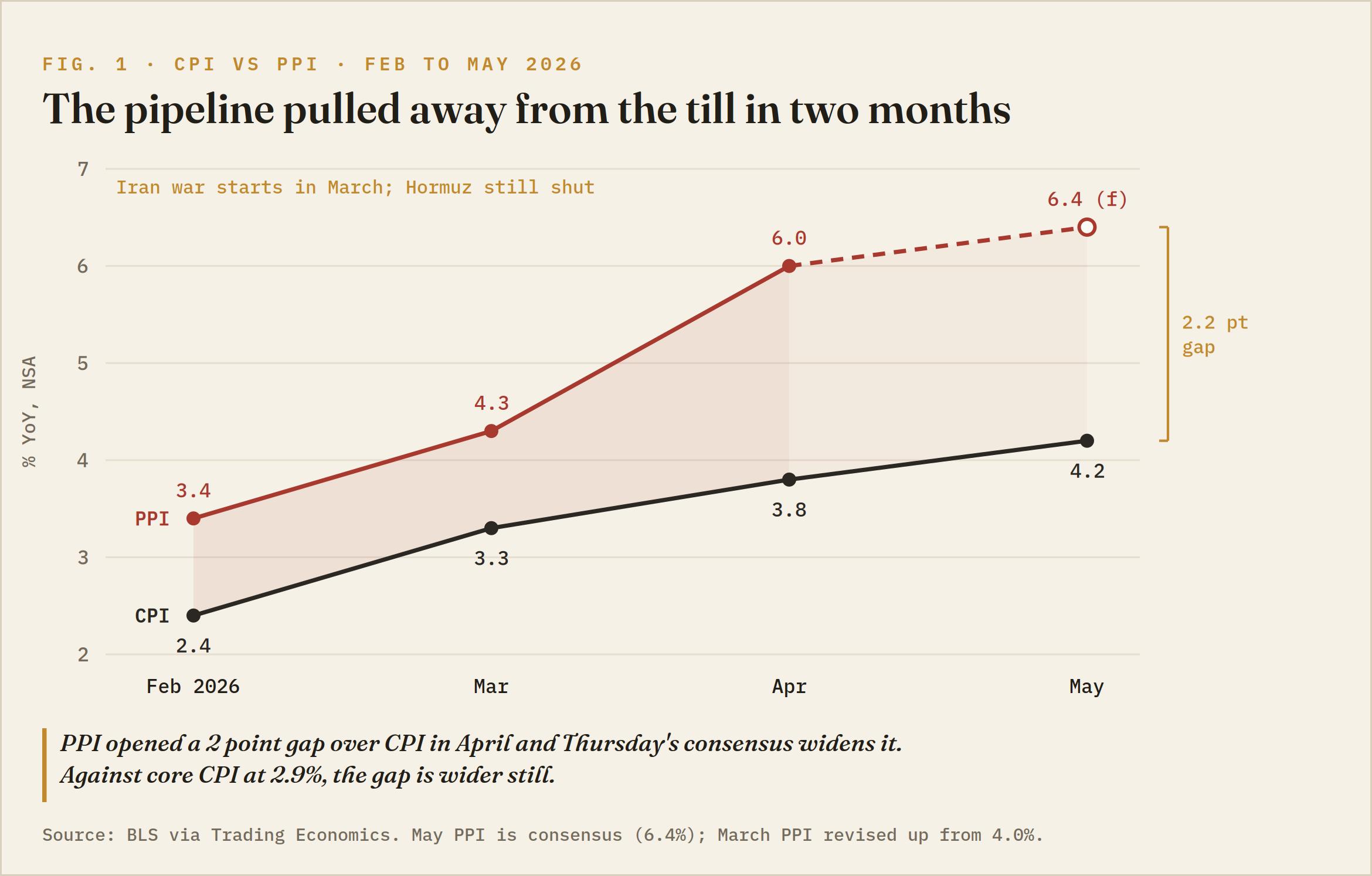

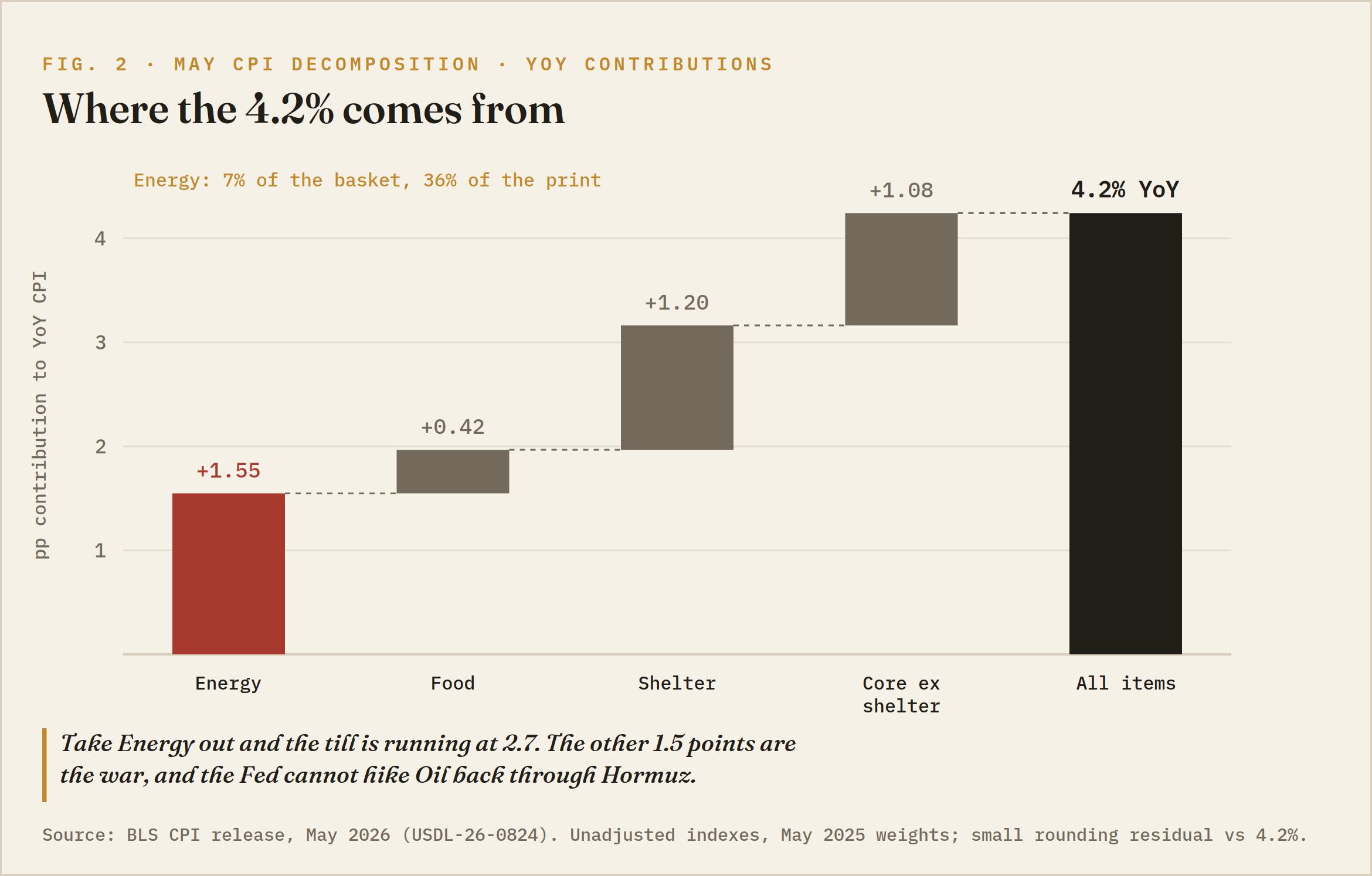

5 月的消費者物價指數(CPI)顯示,整體通脹率為 4.2%,高於 4 月的 3.8%,為 2023 年 4 月以來的最高水平,而核心價格當月僅上漲 0.2%,低於 0.3% 的市場預期,且為 4 月漲幅的一半。這種分化就是全部故事:加速上漲的通脹部分是美聯儲(Fed)無法通過印鈔解決的戰爭稅,而美聯儲實際上能夠影響的部分則放緩至低於預期。

美國勞工統計局(BLS)將 5 月 0.5% 的月度漲幅中超過 60% 歸因於能源價格上漲。然而,期貨市場仍將 12 月加息作為基本預期,這給接下來一週的央行表演留下了一個令人不安的問題:那次加息究竟是針對什麼?

戰爭稅承擔主要壓力

能源價格在 5 月上漲 3.9%,繼 4 月的 3.8% 和 3 月的 10.9% 爆發性上漲之後,3 月份美以聯合對伊朗的打擊將油價推至 2022 年以來的最高水平。汽油當月上漲 7%,現較去年同期高出 40.5%;燃料油同比上漲 58.9%,能源商品整體較去年 5 月上漲 40.6%。隨著霍爾木茲海峽仍然關閉,西德克薩斯中質原油(WTI)維持在 90 美元以上,布倫特原油逼近 97 美元,6 月的能源價格走勢已初現端倪。

週二達成的停火協議幾乎未能持續一天:華盛頓週三警告德黑蘭,離開協議將付出代價,且在 GMT16:00 前不久,特朗普總統承諾當天晚些時候將再次重擊伊朗,協議命運被輕描淡寫地置於一旁。市場實時重新定價了升級風險。電力作為較慢傳導的渠道,同比上漲 5.9%,隨著燃料成本傳導至公用事業費率,電價將持續上漲。

核心通脹暗示需求萎縮

剔除油價後,情況反轉。住房成本上漲 0.3%,為 4 月漲幅的一半。運輸服務當月下降 0.6%,而汽油上漲 7%,這並非價格傳導的表現,而是家庭削減開支的表現。機動車保險下降 1.7%,家居用品下降 0.6%,新車價格下滑 0.3%,核心商品整體當月通縮,年漲幅僅為 1.1%。唯一明確的二次傳導渠道是機票價格,連續第三個月上漲 2.7%,同比上漲 26.7%,因噴氣燃料成本傳導至票價。

食品價格溫和上漲 0.2%,但咖啡同比上漲 17.5%,牛肉上漲 12.9%,對食品雜貨帳單造成實質性影響。鷹派認為能源價格螺旋效應需要兩個季度才能傳導至服務業。也許如此。但經歷三個月衝擊後,螺旋效應只有一個確認渠道,核心籃子中其餘部分顯示消費者正被擠壓,而非工資-價格螺旋的形成。

沃什繼承特里謝測試

聯邦基金利率自去年 12 月以來維持在 3.50% 至 3.75% 區間,凱文·沃什(Kevin Warsh)將主持下週二和週三的首次聯邦公開市場委員會(FOMC)會議,決議及其首次新聞發布會定於 6 月 17 日。他繼任的委員會在他上任前已偏向鷹派:4 月會議紀要顯示,關於聲明中寬鬆傾向的罕見 8-4 分歧,大多數成員準備在通脹維持在 2% 以上時支持加息。債券市場已提前投票。2 年期國債收益率高於 4%,遠超目標區間上限,12 月加息 0.25 個基點的預期幾乎完全反映在價格中,儘管今日核心數據疲軟略微削弱了這一概率。上週五的就業數據超預期,為鷹派提供了額外支持。

尷尬的平行現象顯而易見。預計歐洲央行(ECB)將在週四加息,正值同樣的石油衝擊期,且需求同樣疲軟。上一次主要央行在供應驅動的石油價格飆升時加息,還是2008年7月的歐洲央行,而那次決定的結果並不理想。沃什(Warsh)還指出,白宮公開呼籲降息,這使得他首次會議成為獨立性的考驗;由本屆政府任命的主席無論核心數據如何,都不能表現得軟弱。鷹派的最大籌碼將在週五GMT14:00到來,即密歇根大學(UoM)調查更新家庭通脹預期。該一年期預期為4.8%,而預期值而非即時數據,才是注重信譽的主席制定政策的錨點。

而這裡的政治又自我循環。要求降息的政府正是承諾對伊朗發動新一輪打擊的政府,而伊朗是推動通脹的最大單一因素,使得降息變得不可能。週三的交易日將這一循環濃縮:軟核心數據表明美聯儲可以耐心等待,但數小時內,總司令重新定價了戰爭溢價,這將影響下一輪頭條數據。沃什被要求在其白宮不斷加碼的通脹衝擊中逐步放鬆政策。美聯儲決定貨幣價格;它不決定空襲概率,而目前第二個變量對美國價格水平的影響超過了第一個。

美元解讀為鴿派

美元指數(DXY)在GMT12:30公布前觸及100.00關口,隨後因軟核心數據下跌至約低於該點30個基點的時段低點,之後在紐約時段下午分兩段買回跌幅。第一段是自然反彈:逢低買盤在首個支撐位出現前就推動指數回升,市場悄然拒絕因一條軟核心數據線而解除六週的加息重新定價。

第二段是戰爭因素:特朗普升級言論發布數分鐘內,指數直線上升,重新奪回100.00關口,全天持平或略有上漲,日線蠟燭圖呈現下影線。指數自5月中旬低於98.00反彈,突破停留在99.00的50日和200日EMA均線群,本週在春季高點前停滯,4月峰值100.50以上為更大阻力。軟核心數據是本週空頭最有力的彈藥,給了他們三小時。美元目前由兩大引擎驅動:拒絕被定價出局的12月加息和每條頭條新聞都刷新戰爭溢價,買盤依然堅挺。

關鍵水平與傾向

100.00是樞軸點。週三在此處受阻,短期內空頭佔據主動,多頭需在收盤時重回該點,才能談及4月高點。上方100.50是春季高點;若日線收盤突破該水平且管道數據強勁,將提前定價12月加息,並可能開啟2026年第二次加息。下方99.50是首個支撐位,99.00是關鍵防線,50日和200日EMA均線位於6月初突破基點下方。若收盤跌破99.00,自5月中旬以來的加息溢價將開始回撤,目標98.00。

只要99.00守住,傾向仍偏多,逢低買入。你可以認為12月加息針對的是錯誤的通脹,但仍需尊重其已被定價,且下一個催化劑偏向強勢:週四GMT12:30公布的生產者價格指數(PPI)預計同比6.4%,高於前值6%,4月環比上漲1.4%。生產者價格超過6%,而消費者核心通脹為2.9%,正是整個爭論的核心差距。週四數據將回答本日CPI未解之問:管道價格是否與泵價一致。答案即為第二部分。

DXY 15分鐘圖

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

美國對伊朗發動新一輪打擊,伊朗革命衛隊關閉霍爾木茲海峽,禁止所有船隻通行

"即將結束"的說法未能堅持到一天結束。在告訴福克斯新聞伊朗人要求他停止轟炸數小時後,特朗普抱怨德黑蘭"談判時間太長",警告稱伊朗將"付出代價",並堅持認為伊朗所要做的就是"開始簽署一份文件"。

新西蘭元承諾加息次數最多,但紐元受到的尊重最少

紐元承載著發達國家中最陡峭的隱含緊縮路徑,卻表現得像是沒人告訴它的貨幣。紐元/美元遵循週三熟悉的劇本,在美國消費者物價指數(CPI)報告中核心數據疲軟後,短暫衝高至0.5850,隨後隨著華盛頓最新的戰爭言論使紐約午後市場風險偏好轉向避險,放棄了全部漲幅,收於0.5800附近,跌破其兩個關鍵日均線。

風險在4000美元:在美國通脹高企及中東緊張局勢下,黃金賣家拒絕放棄

黃金在週三亞洲交易時段從七個月低點4,024美元的反彈暫停,因在4,100美元以上面臨新的拋售壓力。儘管中東持續存在敵對行動,黃金賣家仍拒絕放棄。

比特幣價格預測:通脹擔憂持續,威脅比特幣更深度拋售

比特幣(BTC)周三延續下跌,撰寫時交易價格低於61,500美元,因美伊緊張局勢再度升級限制了風險情緒。此外,美國上市現貨交易所交易基金(ETF)持續的資金外流繼續加劇了比特幣的賣壓。

今日外匯:美元在通脹數據公布後反彈

美元指數(DXY)在100.00以上走強,此前5月份通脹數據顯示美國(US)價格壓力持續。整體消費者物價指數(CPI)同比上漲4.2%,較之前的3.8%加速,環比上漲0.5%。該數據強化了市場預期,即儘管核心通脹數據走軟,美聯儲(Fed)可能會維持較高利率更長時間。