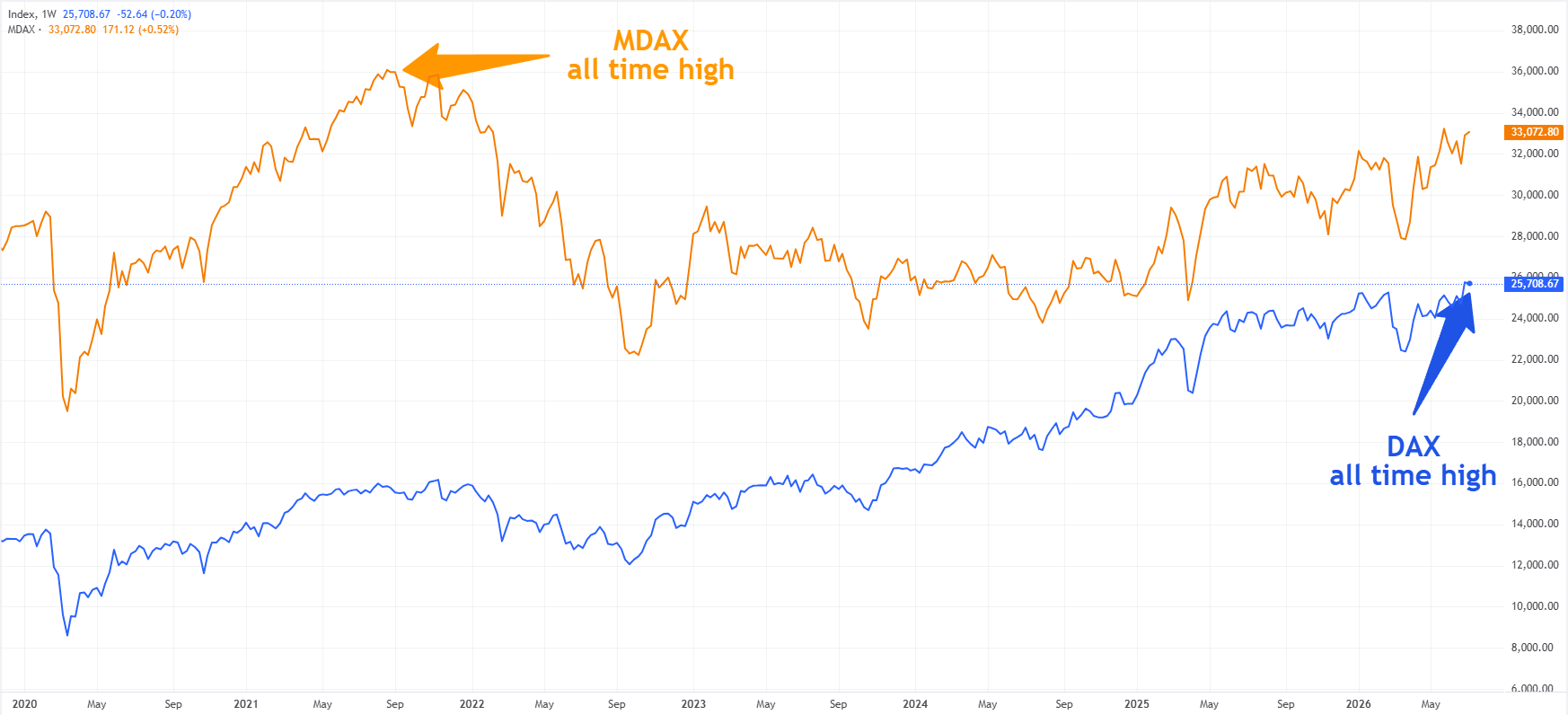

德國DAX指數在連續五個交易日上漲後,於週一達到新的歷史高點25,900點。該基準指數在過去一週上漲超過4%,自3月伊朗戰爭爆發後創下的低點以來累計漲幅超過16%。乍一看,這一表現似乎與德國經濟背景難以相符,後者仍以增長乏力、工業部門困境和持續高企的能源成本為特徵。

這種背離引發了一個明顯的問題。德國的基準股指如何在歐洲最大經濟體仍在應對增長疲軟、工業逆風和日益嚴峻的結構性挑戰的情況下持續創出新高?答案比表面看起來更為複雜,且遠遠超出德國國內經濟範疇。

德國經濟仍面臨壓力

德國依然是歐元區最大的經濟體,也是全球領先的工業強國之一,但其經濟模式正面臨著日益嚴峻的挑戰。

經過數年的停滯,增長前景依然溫和。歐盟委員會預測2026年國內生產總值(GDP)增長0.6%,2027年增長0.9%,而多家德國研究機構下調了此前的預測,預計今年增長約為0.5%。

阻力因素眾所周知。能源成本依然高企,外部需求減弱,出口商面臨更高的美國關稅,同時中國在德國傳統優勢行業如機械、資本貨物、化工和汽車領域的競爭日益激烈。

德國的中型企業群體Mittelstand,作為其工業經濟的支柱,受到的影響尤為顯著。這些中型製造商通常高度專業化且以出口為導向,正面臨來自中國企業的日益激烈的競爭,後者憑藉較低的生產成本和迅速提升的產品質量佔據優勢。在多個行業中,中國製造商現已提供與歐洲標準相當但價格顯著更低的產品。

這一後果正通過失業、生產遷移和競爭力下降日益顯現。據《華爾街日報》援引安永(EY)報告稱,德國工業每月流失超過1萬個就業崗位,自2022年初以來工業產出下降約10%,能源密集型行業降幅超過15%。這加劇了對結構性危機的擔憂,儘管股市投資者已開始超越當前經濟放緩的影響。

DAX指數為何持續上漲

第一個解釋在於指數本身的構成。DAX包含的40家公司大部分收入來自於德國以外。因此,它們的表現更多依賴於全球需求、國際利潤率、人工智能、防務開支、金融服務和醫療保健,而非德國國內消費。

與MDAX的背離清晰地說明了這一點。MDAX更多暴露於中型企業和國內經濟,其指數仍比2021年9月的歷史高點低9%以上,而DAX則持續創出新高。這一差距凸顯了德國的全球龍頭企業與更緊密依賴國內經濟週期的公司講述了截然不同的故事。

第二個推動因素是對德國經濟政策的改善預期。總理弗里德里希·梅爾茨政府推出了該國數十年來最大規模的改革方案之一,涵蓋稅收、養老金、勞動力市場靈活性和放鬆管制。

據德意志銀行經濟學家Marion Mühlberger稱,該方案表明聯盟夥伴願意妥協,並打算在年底前實施結構性改革。她認為這應當改善商業信心,並支持該銀行預計下半年經濟增長將加速的觀點。

市場押注改革和財政擴張

投資者並非僅僅對已實施的改革作出反應。更重要的是,他們正在定價結構性轉折的前景。德國改革了其憲法債務剎車機制,同時設立了專門用於基礎設施、防務和能源轉型的大型專項基金。這代表了一個長期以嚴格財政紀律著稱的國家的重大轉變。

財政擴張正逐步滲透到經濟中。國防開支大幅增加,基礎設施投資預計將加速,公共採購應鼓勵私營企業擴大生產能力。

德意志銀行預計德國固定資產投資將在下半年獲得動力,2027年增長近4%。該銀行預測2026年GDP增長0.5%,2027年增長1.3%,這得益於政府消費、投資支出以及對私營部門的積極溢出效應。

因此,金融市場似乎較少關注當前經濟疲軟,而更多關注可能出現的拐點。正如德意志銀行的Jim Reid所指出:「似乎越來越樂觀,認為德國近期的改革公告可能最終轉化為一些實質性成果,尤其是與去年公布的重大財政刺激措施相結合時。去年年底德國貿易熱情減退,伊朗衝突又增加了不確定性層面。然而,現在似乎又出現了一些樂觀的跡象。」

股市反彈的侷限性

這並不意味著挑戰已經消失。宣布的減稅措施仍相對溫和,並且僅從2027年開始生效。退休年齡的逐步提高、勞動力市場改革和減少官僚主義的努力可能會提升德國的長期增長潛力,但其經濟影響需要時間才能顯現。

德國還繼續面臨與能源成本相關的結構性競爭力挑戰,因為來自俄羅斯的廉價天然氣供應被切斷。沒有更實惠的能源,能源密集型產業仍然脆弱。伊朗戰爭再次凸顯了德國經濟模式對大宗商品價格衝擊和地緣政治擾動的暴露程度。

中國競爭是另一個結構性挑戰。歐洲的貿易防禦措施可能會減緩壓力,但除非德國也現代化其工業基礎、基礎設施、公共管理和投資環境,否則不太可能恢復競爭力。

創紀錄高點尚未標誌經濟復興

DAX指數創下新高並不一定意味著德國經濟表現強勁。相反,這表明投資者相信德國最大的跨國公司能夠在國內經濟疲軟的情況下繼續創造價值,同時也押注柏林終於開始解決國家的結構性問題。

因此,創紀錄的高點更多是對德國未來的押注,而非對當前經濟狀況的評判。投資者押注該國將變得更願意支出、更致力於結構性改革,並更有能力將財政承諾轉化為投資、生產率提升和更強的長期增長。

然而,要使這種樂觀轉化為真正的經濟復甦,改善需要遠遠超出主導DAX的跨國大公司。更有說服力的復甦需要德國中小企業、私人投資、建築活動和工業出口開始參與反彈。

目前,德國仍呈現出兩種截然不同的現實。金融市場期待一輪改革和財政擴張週期,而實體經濟仍受高能源成本、人口挑戰、官僚主義和日益激烈的中國競爭制約。DAX已經在慶祝復甦情景,但德國經濟仍需兌現這一承諾。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

WTI 原油突破 74 美元,特朗普確認與伊朗的諒解備忘錄已終止

紐約商品交易所(NYMEX)西德克薩斯中質原油(WTI)期貨在週三歐洲交易時段飆升3.2%,接近74.30美元,創兩週以來最高水平。油價上漲是由於美國總統唐納德·特朗普確認旨在結束中東戰爭的與伊朗的諒解備忘錄(MoU)已結束,這重新激發了全球能源供應中斷的風險。

德國DAX指數創歷史新高,而德國經濟卻陷入困境:為何這一悖論並非表面所見

德國DAX指數在連續五個交易日上漲後,於週一達到新的歷史高點25,900點。該基準指數在過去一週上漲超過4%,自3月伊朗戰爭爆發後創下的低點以來累計漲幅超過16%。乍一看,這一表現似乎與德國經濟背景難以相符,後者仍以增長乏力、工業部門困境和持續高企的能源成本為特徵。

隨著中東緊張局勢升級,黃金價格跌破4100美元

黃金週三轉跌,並在週三接近4,050美元的深度負區間交易。投資者採取謹慎態度,助美元走強,此前美國總統川普在北約峰會上表示,與伊朗簽署以結束衝突的諒解備忘錄已「結束」,並補充說他不想與德黑蘭接觸。

英鎊兌美元回落至1.3350以下;聯準會會議紀要成焦點

GBP/USD 努力尋找立足點,並在 1.3350 以下的負區間交易,受到美元重新走強的壓力。美國總統唐納德·川普表示與伊朗簽署的結束衝突的諒解備忘錄(MoU)已「結束」,導致避險資金流主導金融市場的動向。稍後在美國交易時段,美聯儲將公布六月政策會議紀要。

今日外匯:美元企穩,威廉姆斯保持通脹警惕

美元指數(DXY)在101.00附近交易,繼連續兩天盤整後小幅回升,投資者消化了疲軟的美國勞動力數據和美聯儲(Fed)官員的謹慎言論。 最新的ADP就業變動4週均值從24.25K降至21K,顯示私營部門招聘動能放緩。