由於關稅問題仍然存在,預計本週各大央行將保持謹慎,只有紐西蘭儲備銀行預計會考慮進一步降息,而印尼央行、瑞典央行和中國人民銀行則預計將維持當前利率。

新西蘭儲备銀行(RBNZ)– 3.25%

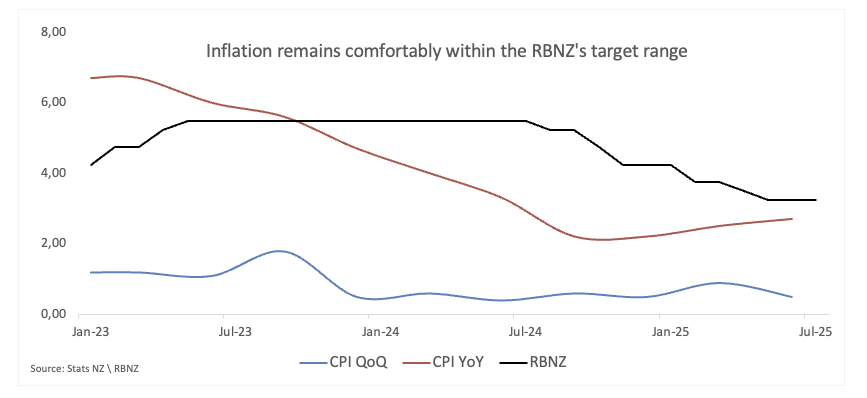

如預期,紐西蘭儲備銀行(RBNZ)在7月9日將官方現金利率(OCR)維持在3.25%,同時表示如果通脹壓力持續下降,將對進一步放鬆政策持開放態度。該決定是在權衡了25個基點的降息與維持不變之間做出的;疲弱的增長動能和謹慎的情緒支持採取行動,但政策制定者選擇等到8月重新評估近期通脹風險。

8月7日的RBNZ調查顯示,第三季度兩年期通脹預期降至2.28%(前值2.29%),仍然穩固在1%-3%的目標區間內。此外,大多數受訪者預計將在8月20日降息。

與此同時,分析師認為央行接近放鬆周期的尾聲,OCR接近中性2%-4%的區間。此外,市場幾乎完全定價本月降息25個基點,並預計到2月份將降息近50個基點。

即將決策:8月20日

共識:降息25個基點

外匯展望:自7月突破0.6100關口的年度高點以來,紐元/美元似乎已開始南下,過去六週中有四週收跌,並在最近幾天回到0.5900附近。目前,關鍵的200日簡單移動均線在0.5840附近繼續支撐下行,只要在該區域之上,預計該貨幣對將保持建設性看法。

瑞典央行(Riksbank)– 2.00%

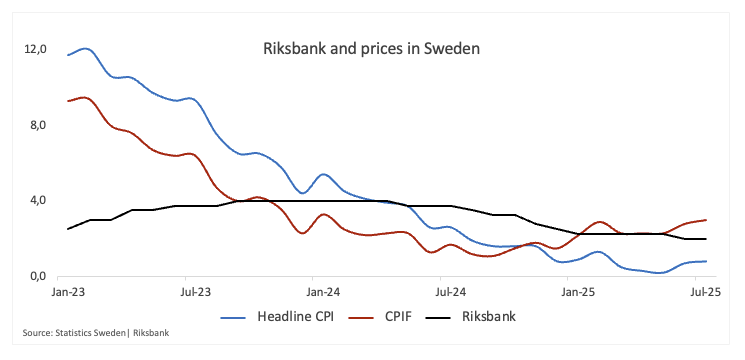

瑞典央行在6月18日的會議上將政策利率從2.25%下調至2.00%,理由是增長低於預期,需要支持經濟。

該會議的會議紀要在6月底發布,表明如果增長持續疲軟且通脹保持受控,政策制定者可能會在年底前再次放鬆政策。

儘管克朗有所回升,但通脹仍高於目標,官員們預計瑞典經濟將改善,從而限制進一步降息的緊迫性。

市場已排除本月連續降息的可能,但預計到年底將降息約28個基點,這將使基準利率降至約1.75%。

即將決策:8月20日

共識:維持不變

外匯展望:瑞典克朗(SEK)在過去幾週內一直處於橫盤整理狀態,促使歐元/瑞典克朗在7月中旬錄得年度高點11.3000後有所穩定。該交叉貨幣對在其關鍵的200日簡單移動均線附近交易,若能持續突破該區域,將重新點燃上行壓力。

中國人民銀行(PBoC)– 3.00% / 3.50%

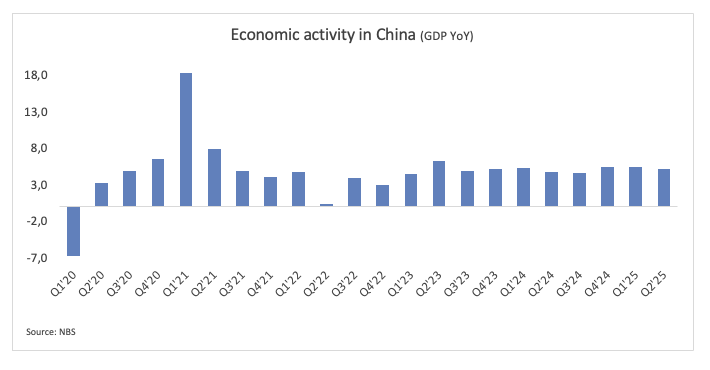

在8月初,中國人民銀行成立了一個宏觀審慎和金融穩定委員會,以幫助化解金融風險,並承諾保持政策寬鬆。

在其年中工作總結中,央行表示將重點解決關鍵風險——包括地方政府融資平台的債務——並管理特定地區和機構的脆弱性。計劃加強風險監測、評估和宏觀審慎監管。

在下半年,人民銀行將保持"適度寬鬆"的立場,利用多種工具保持流動性充足,並引導銀行維持合理的信貸增長。

也就是說,投資者預測人民銀行在8月將維持其1年期和5年期貸款市場報價利率(LPR)不變。

即將決策:8月20日

共識:維持不變

外匯展望:美元/離岸人民幣(USD/CNH)在年度區間的下限附近保持穩定,交易者密切關注貿易頭條和人民銀行的政策動向。該貨幣對仍低於其200日簡單移動均線(略低於7.2400),留下進一步下行壓力的空間。

印度尼西亞央行(BI)– 5.25%

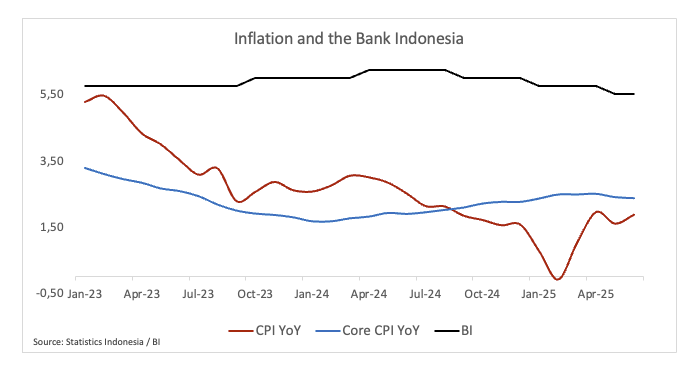

印尼央行在7月16日將其7天逆回購利率下調25個基點至5.25%——這是自9月以來的第四次降息——同時還降低了另外兩個關鍵利率。此舉得到少數經濟學家的預期,正值全球貿易放緩和國內需求疲軟之際。

行長Warjiyo表示,考慮到2026年通脹低迷、印尼盾穩定以及全球經濟疲軟,降息的空間仍然存在。他表示,印尼央行"全力以赴"支持增長,包括貸款擴張。

特朗普總統在7月宣布的修訂版美國關稅協議也增強了降息的理由,印尼出口現在面臨19%的關稅,而不是32%。

Warjiyo稱該協議對出口和經濟是個提振,將2025年GDP增長預期維持在4.6%-5.4%之間。

與此同時,市場參與者普遍預計印尼央行本週將保持觀望。

即將決策:8月20日

共識:維持不變

外匯展望:在過去一週,印尼盾(IDR)兌美元(USD)升值至年度高點區域,推動美元/印尼盾(USD/IDR)至16,100區域,似乎遇到了一些相當的阻力。最近跌破200日簡單移動均線(略高於16,300)為短期內下行趨勢的延續鋪平了道路。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

歐元/美元似乎在1.1700以上呈現盤整態勢

EUR/USD 延續本週下跌趨勢,週三在 1.1700 附近交投。由於投資者評估美國通脹數據高於預期以及地緣政治局勢持續不明朗,美元表現強勁,該貨幣對連續第三天下跌。

英鎊兌美元仍處於弱勢,重新站上1.3500

GBP/USD 在週中保持看跌基調,儘管它設法恢復一些平衡並重新測試1.3500關口以上的區域,這主要得益於美元的持續回升。此外,英國政治活力的重新湧現也對英鎊造成壓力,使英鎊兌美元持續處於弱勢。

黃金回吐部分跌幅,重返4,700美元以上

黃金延續週二的跌勢,週三在每盎司4700美元以上區域徘徊。黃金的回調發生在美國生產者物價指數(PPI)意外走高以及印度提高黃金進口關稅的背景下,美元持續走強。

比特幣價格預測:BTC從80,000美元反彈,交易員等待《清晰法案》投票

比特幣(BTC)價格週三小幅反彈,撰稿時交易價格超過81,000美元,此前一天重新測試了關鍵技術支撐位。機構需求顯示出早期謹慎跡象,現貨比特幣交易所交易基金(ETF)錄得資金流出。市場參與者目前關注即將於週四舉行的參議院銀行委員會對《明晰法案》的投票,如果通過,可能成為加密之王的短期催化劑。

今日外匯:美元堅挺,焦點轉向特朗普-習近平峰會

以下是5月13日星期三您需要了解的重要信息:美元(USD)在周二表現優於其競爭對手後,周三早盤繼續小幅走高。在歐洲時段,投資者將密切關注歐元區第一季度國內生產總值(GDP)的修正數據。當天晚些時候,美國經濟日程將公布4月份的生產者價格指數(PPI)數據。更重要的是,市場參與者將密切關注美國總統唐納德·特朗普與中國國家主席習近平峰會的相關新聞。