當前的石油衝擊殘酷地重新提出了一個老市場問題:在什麼水平上,尤其是多長時間內,石油價格的上漲不再是簡單的地緣政治噪音,而成為顯著股市拋售的催化劑?

這個問題至關重要,因為歷史表明,單純的高油價不足以將股市推入熊市。重要的是衝擊的規模、持續性、中央銀行的反應以及經濟的起始狀況的組合。

目前,市場不再否認,但也尚未完全進入放棄模式。

石油價格突破了一個主要的心理閾值,風險資產正在修正,整體基調顯然惡化。但歷史上伴隨主要能源驅動的拋售的信號尚未全部同時出現。換句話說,市場顯然比一周前更接近真正的風險規避,但尚未完全處於1979年、1990年或2022年那種情景中。

為什麼石油衝擊並不總是導致股市下跌

市場上有一種反復出現的誘惑,認為石油價格的飆升在機械上對股市是負面的。這在長期內僅在某些特定情況下是正確的。

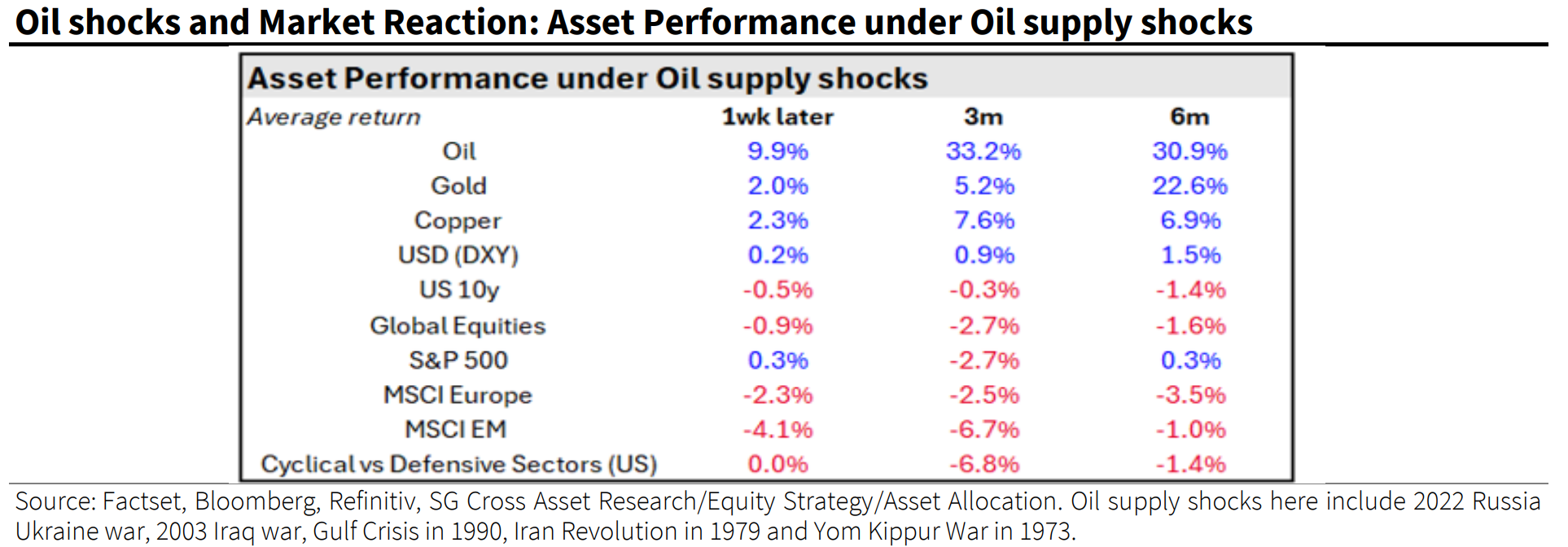

巴克萊的分析師指出,歷史上,能源價格的逐步上漲並不一定對風險資產造成破壞。主要是由於供應衝擊造成的急劇、持久的價格上漲才會成為問題。

這一機制眾所周知。高油價就像是對經濟增長的稅收。如果衝擊持續,它會壓縮企業利潤,抑制需求,並使中央銀行的任務變得複雜。

正是這種高通脹和低增長的組合對股市變得有毒。

The Conversation很好地捕捉到了這一邏輯,稱之為"<strong>負供應衝擊</strong>"。經濟吸收了成本的上漲,這減緩了活動,同時推高了價格。這正是投資者所擔心的配置,因為這使得政策制定者面臨非常少的良好選擇。

將石油衝擊轉變為真正股市下跌的三個條件

德意志銀行認為,石油衝擊後的深度風險規避階段通常需要至少三個條件中的一個:

- 石油價格的大幅且持續的上漲。

- 中央銀行為應對通脹而採取的急劇鷹派轉變。

- 足夠嚴重的衝擊,迫使已經脆弱的經濟進入明顯的放緩或衰退。

這一框架是有價值的,因為它避免了兩種解讀錯誤。第一種是認為布倫特原油價格單獨突破100美元就足以觸發股市崩盤。第二種是低估風險,因為所有地緣政治危機最終都會迅速被吸收。實際上,股市拋售的深度與初始衝擊的關係不大,而與其持續性和對更廣泛宏觀經濟背景的污染能力關係更大。

換句話說,石油並不是因為上漲而損害股市,而是當其保持在高位足夠長的時間以持久地改變增長和利率預期時,才會削弱股市。上一次導致股市市場崩潰的石油衝擊發生在2022年,當時布倫特價格在近五個月內保持在100美元以上。

第一次測試:石油價格波動已經劇烈,但持續時間不確定

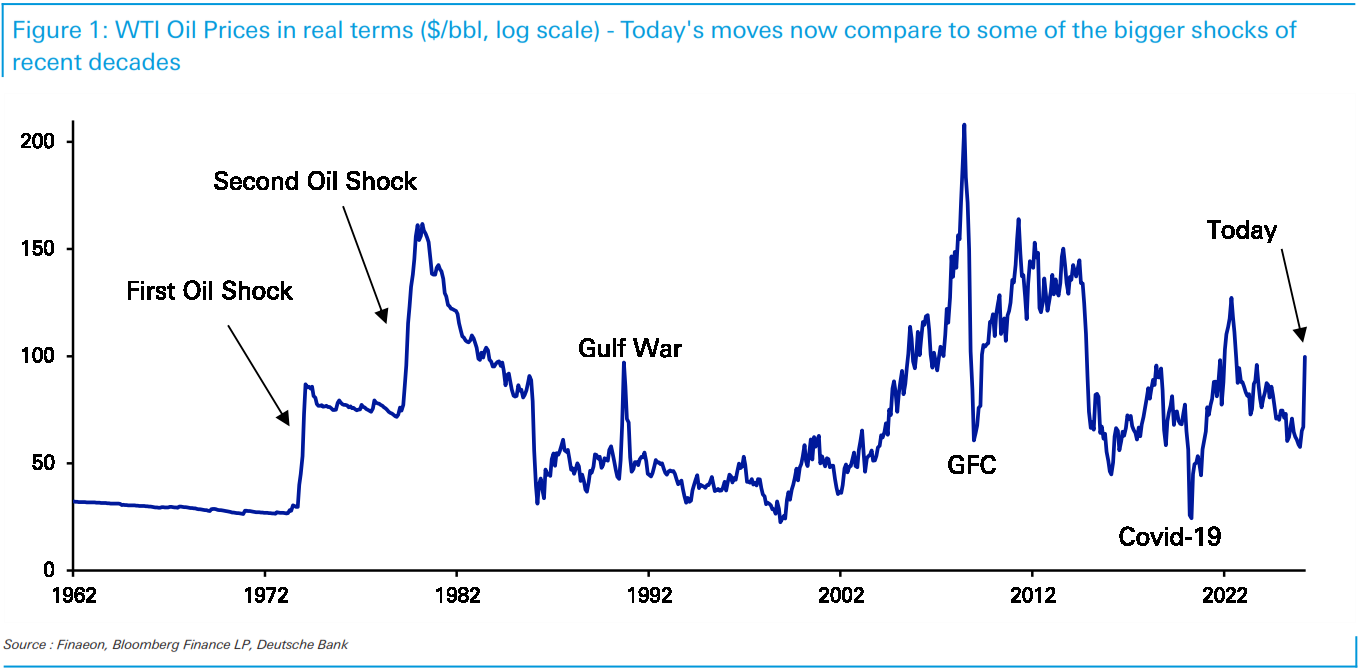

最近的石油價格波動已經具有歷史意義。德意志銀行指出,布倫特在3月2日至9日之間的六天波動41%是自疫情後反彈以來最快的之一。

價格衝擊是真實的。它已經超過了投資者必須開始詢問更廣泛宏觀經濟損害是否變得可能的閾值。

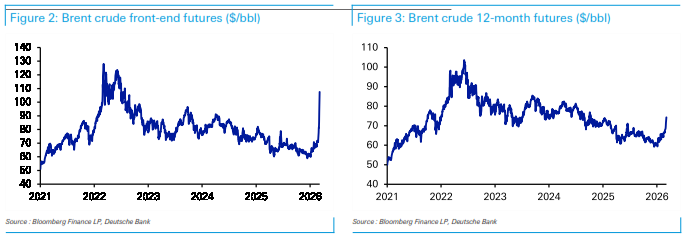

但這仍然不足以驗證深度和持久的股市拋售的情景。為什麼?因為期貨曲線繼續傳遞比現貨市場更細緻的消息。德意志銀行堅持認為,十二個月的合約尚未定價長期高油價,這與2022年發生的情況不同,當時長期布倫特期貨也大幅上漲。

CNN也做出了相同的觀察,指出2027年和2028年的合約仍然低得多,這表明市場仍然預期隨著時間的推移會恢復正常,而不是進入新的持久能源體制。

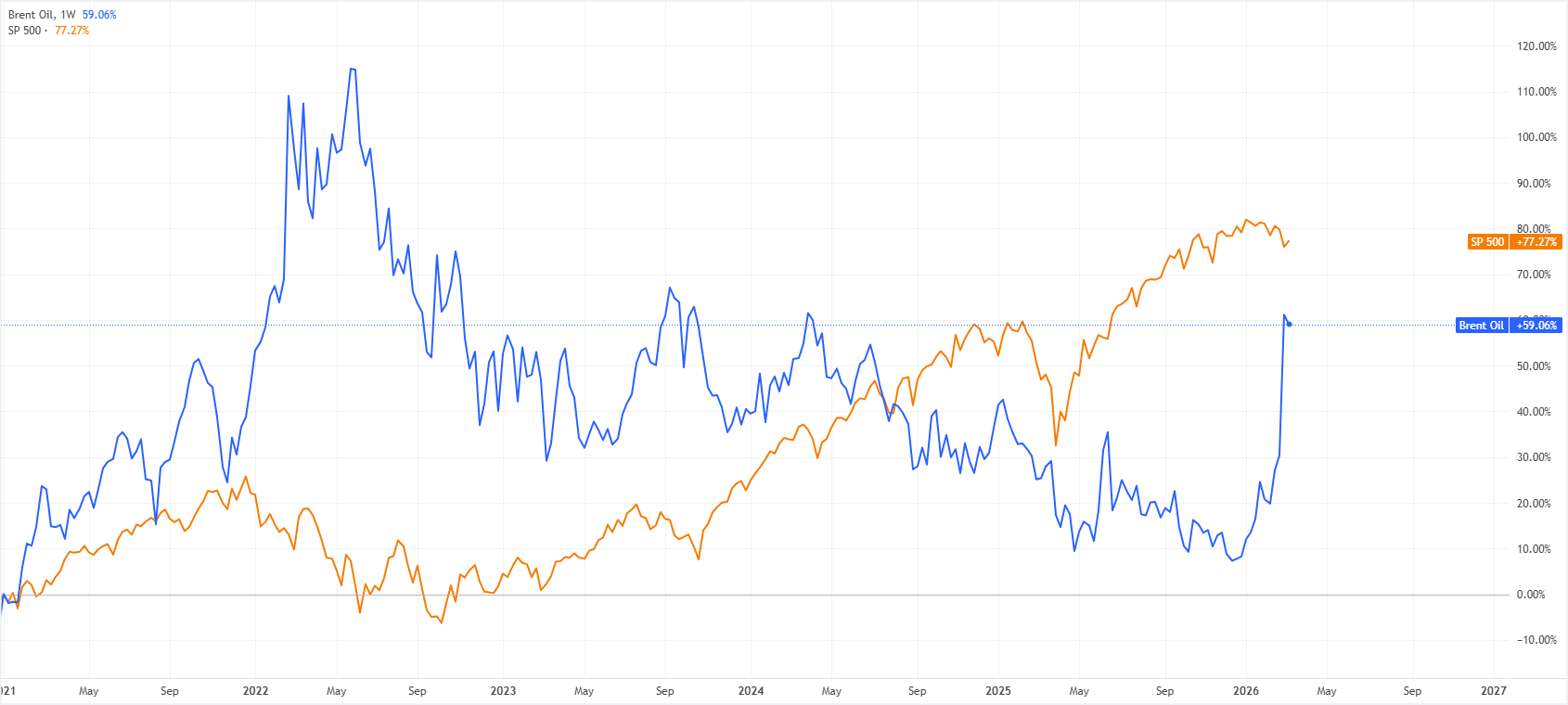

在這個階段,這可能是對主要美國股市相對韌性的最佳解釋,與原油價格波動的劇烈程度相比。市場不再忽視風險,但仍將這一衝擊視為可能嚴重但暫時。

第二次測試:沒有中央銀行鷹派轉變,拋售仍不完整

第二個決定性因素是貨幣政策。當中央銀行感到有必要採取行動時,石油驅動的通脹衝擊對股市變得更加危險。

在這裡,情況再次惡化,但尚未完全越過無法回頭的點。德意志銀行指出,市場已經重新定價,朝著更鷹派的利率路徑發展,對未來降息的謹慎程度加大,並在某些情況下重新引入加息風險。

瑞銀觀察到,只要不確定性仍然如此之高,央行不太可能立即改變政策。

目前,市場已經調整了預期,但央行尚未通過言辭或行動驗證這種轉變。

歷史表明,市場定價向實際貨幣現實的轉變往往會導致股市回落。在2022年,能源衝擊發生在通脹已經遠高於目標的背景下,而美聯儲當時正處於限制性轉變的中間。

今天,背景不那麼極端。德意志銀行指出,在當前升級之前,歐元區的通脹大致處於目標附近,而美國的通脹僅略高於目標。這與2022年的差異是至關重要的。

第三個測試:真正的危險出現在石油衝擊已經疲憊的經濟時

第三個關鍵閾值可能是最被低估的。石油衝擊並不總是通過通脹拖累股市,它也可以通過打擊已經脆弱的經濟來實現。

在這裡,情況變得更加不舒服。幾位分析師強調,即使在當前升級之前,宏觀經濟背景也並不完全穩固。德意志銀行指出,美國一些數據出現惡化的跡象。路透社也強調了這一衝擊對美國的糟糕時機,通脹仍接近3%,而就業增長正在放緩。滯漲風險,即經濟增長疲軟與價格上漲的混合,已不再是理論問題。

與1990年的比較值得關注。當時,海灣戰爭帶來的能源衝擊不僅是價格問題,它還打擊了已經更加脆弱的經濟。正是在這些過渡背景下,股市變得最脆弱。並不一定是在石油價格上漲最多的時候,而是在能源衝擊發生在周期最糟糕的時刻。

德意志交易所指出,現在一切都取決於來自海灣的能源流動中斷持續多久。高價格階段持續的時間越長,對全球增長前景的損害就越大。

我們已經處於股市最糟糕的情景中嗎?

尚未完全,但我們正在實質性地接近。

我們已經有部分圖景:石油衝擊現在嚴重到無法再被視為另一個標準的地緣政治事件。布倫特價格突破100美元,霍爾木茲海峽的緊張局勢、減產和物流中斷使這一波動獲得了市場最初未完全定價的可信度。

瑞銀指出,如果供應限制持續,市場可能會逐步定價更負面的經濟情景。

但決定性因素,即將這一階段轉變為經典的能源主導的熊市的因素,目前仍然缺失,即集體信念認為衝擊將持續足夠長的時間以改變宏觀經濟體制。期貨價格、央行和活動數據尚未明確表明這一點。

這一差距正是解釋能源波動的劇烈程度與主要美國指數仍相對溫和下跌之間不匹配的原因。

儘管石油價格出現了異常的周漲幅,華爾街迄今表現得比許多其他市場更好,這可能反映出對暫時衝擊的理性解讀或某種形式的自滿。

現在需要關注什麼

第一個需要關注的指標是石油曲線的形狀,而不僅僅是現貨價格。石油價格在110美元或120美元持續幾天並不意味著與期貨曲線的全面上移具有相同的含義。只要市場繼續相信長期到期的正常化,主要股市拋售的情景仍然不完整。

第二個指標是貨幣政策溝通。如果美聯儲或歐洲央行(ECB)開始發出信號,表明他們無法再忽視能源衝擊,那麼股市將不得不更積極地重新定價。這時,風險規避的走勢可能會轉向另一個維度。

第三個指標是未來幾周宏觀經濟數據的質量。一個糟糕的數字是不夠的。相反,一系列顯示活動減弱、消費疲軟和通脹壓力重新出現的報告將是一個更危險的組合。德意志銀行還提醒我們,市場敘事的轉變往往發生在多個疲弱數據點迅速到達時,而不是單一指標令人失望時。

市場尚未達到投降,但容錯空間正在縮小

要使股市顯著下跌,石油衝擊必須足夠大、持續足夠長以污染通脹,並且足夠廣泛以威脅增長。在這一階段,只有第一個條件顯然成立。其他兩個條件開始顯現,但尚未越過關鍵閾值。

這就是為什麼對當前市場的正確解讀既不是"買入回調",也不是"新的系統性能源危機已經到來"。正確的立場在兩者之間。我們處於一個過渡區,如果衝擊迅速消退,風險規避的走勢可以保持受限,但每增加一天的能源中斷都使市場更接近一個更為嚴重的情景。

在這個意義上,真正的問題不再是石油是否會使股市下跌。它已經在發生。真正的問題是它是否會保持足夠高,持續足夠長,以使得全球宏觀經濟框架脫軌。只有這樣,當前的修正才有真正的機會轉變為真正的熊市。

布倫特原油常見問題(FAQ)

布倫特原油是在北海發現的一種原油,被用作國際油價的基準。它被認為是「輕」和「甜」的,因為它的高重力和低硫含量,使其更容易提煉成汽油和其他高價值產品。布倫特原油是世界上大約三分之二的國際貿易石油供應的參考價格。它的受歡迎程度取決於其可用性和穩定性:北海地區擁有完善的石油生產和運輸基礎設施,確保了可靠和持續的供應。

像所有資產一樣,供需是布倫特原油價格的關鍵驅動因素。因此,全球增長可以成為需求增長的驅動力,反之亦然,導致全球增長疲軟。政治不穩定、戰爭和製裁可能會擾亂供應並影響價格。主要產油國組成的石油輸出國組織(OPEC)的決定是油價的另一個關鍵驅動因素。美元的價值影響布倫特原油的價格,因為石油主要以美元交易,因此美元走弱可以使石油更便宜,反之亦然。

美國石油協會(API)和能源信息署(EIA)發布的每周石油庫存報告影響著布倫特原油的價格。庫存的變化反映了供需的波動。如果數據顯示庫存下降,則可能表明需求增加,從而推高油價。庫存增加可以反映供應增加,從而壓低價格。空氣汙染指數的報告每周二發布,環境影響評估報告於周二發布。它們的結果通常是相似的,75%的情況下誤差在1%以內。環境影響評估的數據被認為更可靠,因為它是一個政府機構。

歐佩克(石油輸出國組織)是由12個石油生產國組成的組織,每年舉行兩次會議,共同決定成員國的生產配額。他們的決定經常影響布倫特原油價格。當歐佩克決定降低配額時,它可以收緊供應,推高油價。當歐佩克增加產量時,它會產生相反的效果。「OPEC+」指的是一個擴大後的組織,新增了10個非OPEC成員國,其中最引人註目的是俄羅斯。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

為什麼黃金目前沒有表現出避險屬性

自伊朗衝突爆發以來,黃金已下跌約12%,這對於一種被廣泛視為危機避險資產的商品來說是一個反常的走勢。此次拋售反映的是衝擊帶來的宏觀經濟後果,而非黃金避險角色的崩潰。我們仍持樂觀態度,預計年底黃金價格將升至5,000美元/盎司。

特朗普訪華預覽:我們預計不會有重大突破

自去年10月特朗普和習近平在釜山達成貿易戰休戰以來,美中兩國領導人會晤的前提在多個方面發生了變化。美國已捲入伊朗戰爭,這掩蓋了兩國經濟的增長前景。特朗普在談判中施加槓桿的主要武器——IEEPA關稅,被美國最高法院裁定為非法。最後,人工智能相關的電腦設備需求正佔據美國進口價值中快速增長的份額。

黃金跌破4700美元轉為負值

黃金持續承壓,跌破每盎司4700美元區域,原因是美元走強以及中東危機帶來的持續不確定性。這種貴金屬的回調也反映了美國國債收益率的上升,特別是在4月美國消費者物價指數(CPI)高於預期之後。

今日加密貨幣:比特幣、以太坊、XRP在美國通脹報告發布前徘徊於關鍵供應區下方

加密貨幣價格週二因上方壓力加大而掙扎,交易商等待美國4月份通脹數據的公布。比特幣(BTC)徘徊在81000美元以下,撰寫時80000美元支撐位仍然有效。

今日外匯:關注美國通脹數據,中東和平希望減退

以下是5月12日星期二您需要了解的內容:美元(USD)受周二早盤風險情緒惡化的推動,因投資者對美國(US)與伊朗之間停火持續性的擔憂加劇。當天後半段,市場將密切關注4月份美國消費者物價指數(CPI)數據。