- 歐洲央行和美聯儲在2026年可能會失去相關性。

- 中美之間的貿易緊張關係不太可能引發全球混亂。

- 歐元/美元多頭保持控制,但在關注增長失衡時仍然缺乏信心。

真是個不平凡的一年!唐納德·特朗普重返美國(US)總統職位無疑主導了2025年的金融市場。他並不總是出人意料或令人驚訝的決定塑造了投資者的情緒,或者更確切地說,前所未有的不確定性。

關稅的過去與現在

關稅聽起來像是一個老問題,但這僅僅是幾個月前的事。在成為第46任總統後,特朗普在4月宣布,他將通過對所有貿易夥伴徵收巨額關稅來平衡美國的赤字。根據特朗普的說法,這些關稅旨在懲罰不公平的貿易行為並促進美國製造業。

當然,中國是特朗普在這場所謂貿易戰中的最大敵人,但鄰國加拿大和墨西哥也在名單之上。

特朗普對進入美國的無數商品和服務徵收了關稅,最初宣布對鋼鐵和鋁徵收50%的關稅,但在8月將其擴大到400多種其他產品。

此外,特朗普利用聯邦法律宣布國家緊急狀態,並對某些目標國家提高關稅。通過《國際緊急經濟權力法》(IEEPA),白宮對中國、加拿大和墨西哥在芬太尼走私方面增加了關稅。他對印度也採取了同樣的策略,因為該國從俄羅斯購買石油,並對巴西施加壓力,以作為對當前左翼政府的施壓工具。

來源:atlanticcouncil.org(白宮行政命令和事實表,地緣經濟中心研究)

到年底,所有美國貿易夥伴的基線關稅為10%,大約60個其他國家面臨不同的關稅。

就中國而言,美國對中國出口的平均關稅現在為47.5%,覆蓋100%的所有商品。中國對美國出口的平均關稅為31.9%,同樣覆蓋100%的所有商品。自2025年1月20日特朗普第二任期開始以來,美國的關稅上升了26.8個百分點。根據彼得森國際經濟研究所的數據,中國的關稅在同一時期上升了10.7個百分點。

關於加拿大,除了35%的芬太尼關稅外,該國還面臨能源、能源資源和鉀肥的10%關稅,以及對所有其他產品的35%關稅。在墨西哥,鉀肥的關稅為10%,所有其他產品的關稅為25%。

此外,美國總統特朗普威脅對多個正在談判貿易協議的國家徵收關稅。

關稅對美聯儲決策的影響

美聯儲(Fed)周圍的事情在這一年變得瘋狂。中央銀行在2024年12月發布的經濟預測摘要(SEP)中預計2025年將有兩次降息,最終卻實施了三次,但並非沒有代價。

美聯儲官員在3月採取了謹慎的立場,聯邦公開市場委員會(FOMC)決定在第二次會議上將利率維持在4.5%不變,因擔心特朗普的關稅會重新激發通脹壓力。主席傑羅姆·鮑威爾表示,關稅可能會延遲降低通脹的進展。

隨著時間的推移,關稅相關的通脹擔憂減輕,美聯儲審查了其SEP。中央銀行在9月實施了25個基點(bps)的降息,並預計在日程上還有兩次降息。中央銀行在10月如期降息,但在12月暗示不會採取行動讓人感到震驚。“在12月會議上進一步降低政策利率並不是一個必然的結論,遠非如此,”鮑威爾說。“今天有強烈不同的觀點。我們尚未就12月做出決定。”

美聯儲最終在12月會議上將聯邦基金利率下調25個基點至3.5%-3.75%的區間,將借貸成本降至自2022年以來的最低水平。

不過,值得注意的是投票委員會之間的極端分歧。一些官員表示更傾向於更快的降息,而其他人則主張繼續保持謹慎的態度。

與此同時,自3月採取謹慎立場以來,鮑威爾惹惱了特朗普總統。特朗普在這一年裡批評鮑威爾的保守立場,要求大幅降低利率,甚至威脅解雇鮑威爾,儘管他並沒有這樣的權力。特朗普也毫不留情地直接侮辱鮑威爾,稱他為“太晚了”、“重大失敗者”和傻瓜等。

特朗普還對那些與他激進想法不一致的美聯儲成員進行了攻擊。最臭名昭著的決定是選擇經濟顧問委員會主席斯蒂芬·米蘭(Stephen Miran)擔任美聯儲理事會成員,取代阿德里安娜·庫格勒(Adriana Kugler)。米蘭是降息的支持者,並在年內最後兩次會議上偏好50個基點的降息。

2026年美聯儲的預期

根據最新的SEP,美聯儲預計在2026年將降息一次,2027年再降息一次。然而,市場認為政策制定者將繼續押注於2026年至少兩次降息。這一想法的背後原因在於,傑羅姆·鮑威爾作為美聯儲主席的任期將在2026年5月結束。特朗普可能沒有權力解雇主席,但他有權任命接替者。

市場參與者預計下一任美聯儲主席將採取更鴿派的貨幣政策立場。較低的利率意味著較低的借貸成本,從而帶來更好的利潤。儘管美聯儲的政策路徑和特朗普的憤怒反覆無常,但希望已將華爾街推向2025年的歷史高點。

我希望我的新美聯儲主席在市場表現良好時降低利率,而不是毫無理由地摧毀市場。我希望擁有一個我們幾十年來未曾擁有的市場,一個在好消息時上漲,在壞消息時下跌的市場,正如它應該是的,正如它曾經是的。通脹會自行解決,如果沒有,我們總可以在適當的時候提高利率——但適當的時候不是扼殺反彈,這可能使我們的國家在一年內提升10、15甚至20個GDP點——甚至可能更多!一個國家永遠無法在經濟上偉大,如果“書呆子”被允許盡其所能地摧毀上升的趨勢。我們將鼓勵良好的市場變得更好,而不是讓它變得不可能。我們將看到的數字將比以往任何時候都自然得多,表現得更好。我們將讓美國再次偉大!美國應該因成功而受到獎勵,而不是因成功而被打壓。任何不同意我的人都將永遠不會成為美聯儲主席!”特朗普最近在社交媒體上分享道。

歐洲央行處於良好狀態,而歐元區則不然

歐洲央行(ECB)維持了2024年設定的路徑,並在2024年6月至2025年6月之間降息八次,將主要再融資操作的利率、邊際貸款便利的利率和存款便利的利率分別降至2.15%、2.4%和2%。

自那時起,歐洲央行(ECB)官員維持利率不變,並表示他們願意根據需要調整貨幣政策,但暗示近期不會有更多的利率變動。歐洲央行行長克里斯蒂娜·拉加德表示,央行處於“良好狀態”,並在最近的會議中重複了以數據為依賴和逐次會議的方式。

儘管2025年第三季度實際國內生產總值(GDP)僅增長了0.3%,政策制定者仍然歡迎經濟的韌性。歐洲央行上調了其增長預測,預計2026年為1.2%,2027年為1.4%,並預計2028年將保持在1.4%。

然而,談論韌性增長似乎有些過於誇大。歐盟(EU)的製造業活動在年初以堅實的基礎開局,因美國關稅的臨時前置而獲得支持。然而,復甦在2025年逐漸減弱。作為參考,漢堡商業銀行(HCOB)閃電製造業採購經理人指數(PMI)在2025年12月降至49.2,為八個月以來的最低水平。

官員們在12月的會議中也承認,歐盟的勞動力市場依然強勁,並對通脹保持樂觀。最新的歐洲央行聲明指出:“預計通脹將從2025年的2.1%下降至2026年的1.9%,再到2027年的1.8%,然後在2028年上升至歐洲央行的中期目標2%。”

然而,並非所有官員都與這種觀點一致。最新的評論暗示通脹壓力加大。歐洲央行執行委員會成員伊莎貝爾·施納貝爾在12月初暗示,通脹風險現在大於經濟放緩的潛力,而法國代表弗朗索瓦·維勒羅伊·德·加爾豪則指出:“通脹前景的下行風險至少與上行風險同樣顯著,我們不會容忍通脹目標的持續低於。”

2026年歐洲央行的預期

“我們離潛在水平相當接近,但在提高歐元區生產力方面還有很多工作要做,”歐洲央行行長克里斯蒂娜·拉加德在年末的《金融時報》全球董事會活動中表示。

隨著年末的臨近,關於歐洲央行可能再次改變方向並在2026年加息的猜測不斷增加。但這似乎還為時尚早。對經濟韌性的樂觀實際上並不是經濟韌性,而僅僅是生存。儘管歐洲央行可能聽起來樂觀,但在持續低迷的增長下,加息的可能性應保持有限。

EUR/USD技術分析:2026年上半年艱難的道路

EUR/USD貨幣對在1.0177觸底於1月,在9月達到1.1918的峰值,以約1.1800的顯著漲幅結束了這一年。長期來看,圖景傾向於看漲延續,但前提是美國的穩定增長,加上歐洲的溫和進展,應該使得上漲的道路至少是痛苦的,直到更清晰的圖景出現。

與此同時,周線圖顯示該貨幣對成功保持在仍然平坦的20日簡單移動均線(SMA)之上,後者大約在700點以上的看漲100日SMA,這對買家來說是個好兆頭。動量指標徘徊在100線附近,但相對強弱指數(RSI)指標已進入積極區域,支持看漲的案例,但不足以確認。

EUR/USD貨幣對的月線圖對多頭似乎更為鼓舞。該貨幣對接近年度高點,200日SMA略微看跌,位於其上方。與此同時,看漲的20日SMA在同樣無方向的100日SMA下方上升,兩者均遠低於當前水平。最後,技術指標穩固地處於積極區域,與主導但隱蔽的看漲趨勢一致。

EUR/USD貨幣對需要突破1.1920價格區間和月度200日SMA,以獲得上行動力,並重新訪問2021年2月至6月之間的1.2230/60區域。一旦突破後,反彈可能會繼續向1.2500關口推進。

在下行方面,該貨幣對在1.1470處有相關支撐,這是一個長期靜態水平,多年來一直保持。接下來是1.1350區域,買家在2025年中期捍衛了下行。如果明顯跌破後者,將暴露出1.1000的心理關口。

中央銀行在2026年是否會繼續影響金融市場?

2025年圍繞中央銀行和關稅展開。隨著時間的推移,關稅問題已減少,儘管全球政策制定者仍對其對通脹的影響保持警惕,但大多數官員,包括美聯儲主席傑羅姆·鮑威爾,承認這可能是一次性價格上漲。

確實,美國與中國之間的貿易緊張關係可能會持續,但貿易戰不太可能擴展到世界上兩個最大經濟體之外。

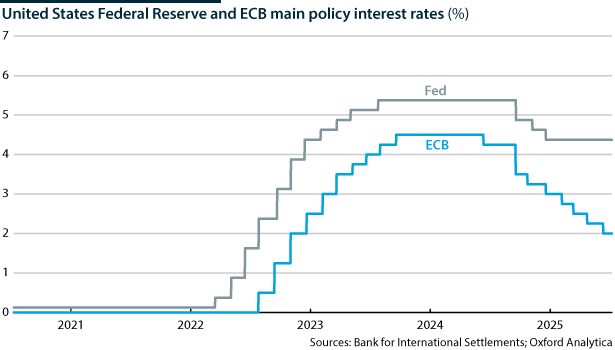

關於中央銀行,歐洲央行和美聯儲據報導都關注通脹和就業,但他們不能忽視增長。

如前所述,歐盟的經濟進展一直溫和。然而,美國在第三季度報告了4.3%的年化GDP增長,繼第二季度的3.8%增長之後。確實,美國經濟的表現遠好於歐洲經濟。

目前,中央銀行的不平衡應該有利於歐元,考慮到它們之間的巨大差距。實際上,歐洲央行的基準政策利率大約是美聯儲基金利率的一半。

來源:國際清算銀行;牛津分析

但美國在增長方面遠遠超過歐盟,這幾乎平衡了這一差距。展望未來,如果經濟增長的不平衡持續,利率將無關緊要。儘管利率差距,美元可能會扭轉局面。

此時,市場參與者似乎過於樂觀,並對中央銀行寄予過多希望。除了新任美聯儲主席的噪音外,中央銀行可能會在2026年逐漸失去聚光燈,焦點轉向增長。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

既不是霍爾木茲海峽,也不是120美元油價:為什麼日本債券收益率才是真正的市場威脅

儘管地緣政治頭條不斷促使交易員湧向原油圖表,但歷史表明,最大的市場波動往往始於流動性消失之時,而不是原油飆升之際。 債券收益率上升,尤其是在日本和瑞士,可能引發金融史上最大槓桿交易之一的平倉。隨著借貸成本上升,關注全球債券市場對風險資產的重要性可能遠高於追蹤原油價格。

WTI 原油下跌逾 7%,因美國、伊朗暫停襲擊

週一,西德克薩斯中質原油(WTI)延續跌勢,撰寫本文時交投於每桶 82.60 美元附近,日內下跌 7.38%。在美國(US)和伊朗於週末暫停軍事打擊後,原油本週開盤出現明顯看跌缺口,雙方在兩週直接衝突後出現緩和的希望升溫。 隨著投資者削減地緣政治風險溢價,油價下跌。

WTI在82.00美元附近持續走弱

WTI 價格延續週五的回調,週一重新接近每桶 82.00 美元附近。該商品的劇烈回落發生在美國與伊朗停火之際,這反過來又重新燃起了外交解決的希望,同時可能為通過霍爾木茲海峽的石油供應大幅恢復鋪平道路。

英鎊兌美元跌至多週低點,低於1.3300

英鎊兌美元擱置週五的上漲,週一下破1.3300關口,觸及多週新低。中東衝突暫停後原油價格下跌,加上近期英國通脹數據疲軟,似乎不利於英格蘭銀行在本週稍晚的會議前收緊政策。

今日外匯:美國和伊朗停止襲擊,提振美聯儲週開局情緒

以下是您需要了解的 7 月 27 日星期一要聞: 隨著投資者對美國(US)和伊朗暫停襲擊的消息表示歡迎,市場在新一週伊始轉向風險偏好。當天後半段,美國經濟日程將公布耐用品訂單和達拉斯聯儲製造業商業指數。