- 伊朗有供應,但需求尚未出現。

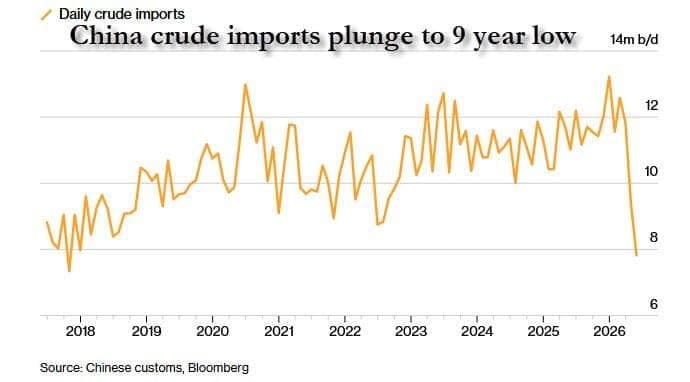

- 中國仍是主要買家,但煉油廠的需求看起來疲軟。

- 印度已被俄羅斯原油覆蓋,且仍對支付風險保持警惕。

- 貨物停留時間越長,清倉所需的折扣越大。

亞洲未出手競標

伊朗可能已獲得再次運輸原油的權利,但將石油裝船是一回事,找到買家又是另一回事。

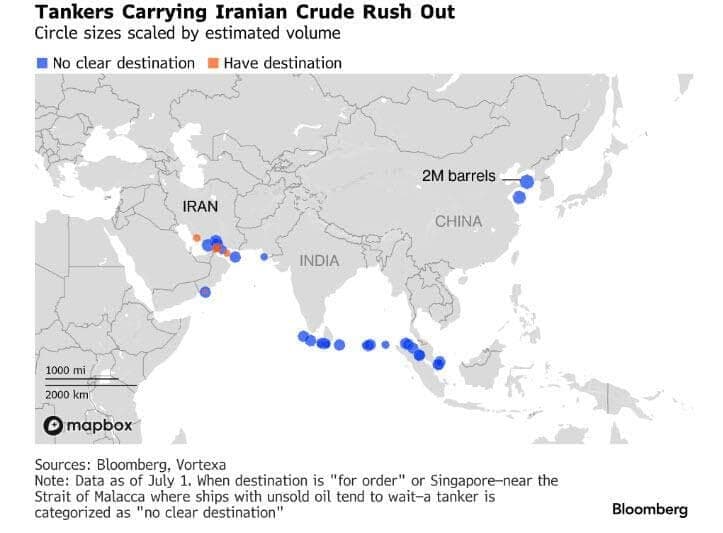

自華盛頓為伊朗出口開設臨時窗口以來,德黑蘭迅速推動原油離開波斯灣,運往亞洲。問題是市場已經飽和。目前有超過5800萬桶伊朗原油和凝析油停泊在海上,大多數貨物沒有明確的目的地。「待訂購」和「新加坡」在油輪螢幕上頻繁出現,這通常意味著實際操作正在馬六甲海峽、儲油罐、貿易商和折扣談判之間悄悄進行。

伊朗大約有直到8月中旬的時間將這些原油轉化為現金。這不僅關係到收入,也關係到談判籌碼。一個滿載油輪卻沒有買家的國家,談判時並不占優勢。

顯而易見的目的地是中國。一直以來都是中國。獨立煉油廠是折價伊朗原油的自然歸宿,而國有煉油廠在銀行、保險和支付渠道仍不確定的情況下,幾乎沒有興趣介入。但中國獨立煉油廠的開工率已經偏低,利潤空間被壓縮,國內需求也不足以促使煉油廠追逐額外的原油。

這才是真正的問題。伊朗不僅在與其他中東產油國競爭,更是在與一個已經大量採購、系統內原油充足且不急需額外貨物的市場競爭。

據報導,中國6月伊朗原油進口大幅下降,而越來越多的伊朗貨物在亞洲水域停滯超過一週。當你試圖證明制裁放鬆已恢復出口能力時,這種情況絕非好兆頭。原油可能在移動,但並未被消化。

印度也未能挺身而出。印度煉油廠已確保俄羅斯供應直至夏末,且關於美元支付或華盛頓豁免的持續性仍無明確答案。沒人願意裝載貨物、安排融資、投保航程,卻在交易過程途中遭遇政治窗口關閉。

這種不確定性可能是買家觀望的最大原因。原油今天可能合法,但沒人知道三十天後是否仍然合法。風險不在於貨物本身,而是在政策變化時被迫持有貨物的風險。

伊朗仍能推動這些原油,但價格必須說話。折扣足夠深時,亞洲煉油廠可以重新調整供應,轉售競爭品種,釋放儲罐空間並加大煉油力度。廉價原油總能找到買家。

但油輪在海上停留時間越長,市場越會嗅出困境。一旦買家感知到困境,他們不會急於入場,而是等待賣方先讓步。

對石油交易商來說,這是衝突後故事中關鍵的一環。霍爾木茲海峽的重新開放消除了恐慌溢價,但也釋放出一波積壓供應,進入了一個已經庫存充足的市場。伊朗或許逃脫了封鎖,但卻陷入了一個更難應對的問題:過多的原油,買家稀缺,且時間正對其不利。

SPI 資產管理提供外匯、商品和全球指數分析,及時準確地分析影響不同資產類別和投資者的主要經濟趨勢、技術分析和全球事件。

我們的分析文章僅供一般參考之用。這不是投資建議或買賣證券的招攬。

分析文章的作者不一定是 SPI Asset Management 的高級職員或董事。槓桿交易風險很高,並不適合所有人。損失可能超過投資。

編輯精選

歐元/美元週度預測:美元上漲停滯,但將持續多久?

隨著對美元(USD)的需求降溫,歐元/美元匯價回吐部分近期跌幅,收於約1.1450。一方面,中東戰爭及其後果的擔憂緩解,推動投資者遠離美元的避險屬性。另一方面,美國疲軟的數據對本幣形成壓力。最終,美國加息的概率下降,使得投機資金更容易推動美元走低。

黃金週度預測:隨著市場調低近期美聯儲加息預期,買家表現出興趣

黃金(XAU/USD)積聚看漲動能,在連續四週下跌後收於週線上漲區域。鑑於近期經濟日程缺乏高影響力事件,投資者可能會對技術前景的變化做出反應。 由於週末美國與伊朗在霍爾木茲海峽附近交火的消息,市場週初保持謹慎,黃金週一下跌超過1.5%。

黃金徘徊於兩週高點,目標4,200美元

黃金連續第三天回升,週五價格逼近每金衡盎司4,200美元關口。由於6月美國非農就業數據低於預期,促使投資者降低對美聯儲進一步收緊政策的預期,這種貴金屬有望結束連續四週的跌勢。

Strategy的STRC波動性指向比特幣週期末期重置 — Bitwise

Bitwise 首席投資官 Matt Hougan 表示,近期圍繞 Strategy 永續優先股 STRC 的波動可能表明比特幣(BTC)正接近週期底部。 在週三發布的報告中,Hougan 認為 STRC 和 Strategy 的 MSTR 股票的急劇下跌應被視為"典型的週期末動態",而非比特幣面臨更廣泛結構性威脅的證據。

未來一週展望——ISM 服務業採購經理人指數和美聯儲會議紀要將影響美聯儲加息押注

本週美元兌大多數主要貨幣均表現疲軟,兌新西蘭元、瑞郎和英鎊跌幅最大。 儘管出現回調,投資者仍堅信美聯儲可能在年底前再次加息。儘管油價已回落至戰爭前水平,但伊朗戰爭引發的能源衝擊對整體經濟的影響可能尚未完全傳導。