瑞士國家銀行(SNB)上週採取了重大舉措,將基準利率下調至0%,標誌著零利率政策的象徵性回歸,這一政策自後疫情危機以來被認為是過去的事情。

然而,這一高度特定於瑞士的決定重新點燃了一個關鍵問題的猜測:零利率甚至負利率是否可能在其他地方卷土重來,特別是在美國聯邦儲備委員會(Fed)、歐洲中央銀行(ECB)或英國央行(BoE)?

瑞士國家銀行面臨通貨緊縮和強勢瑞郎的陷阱

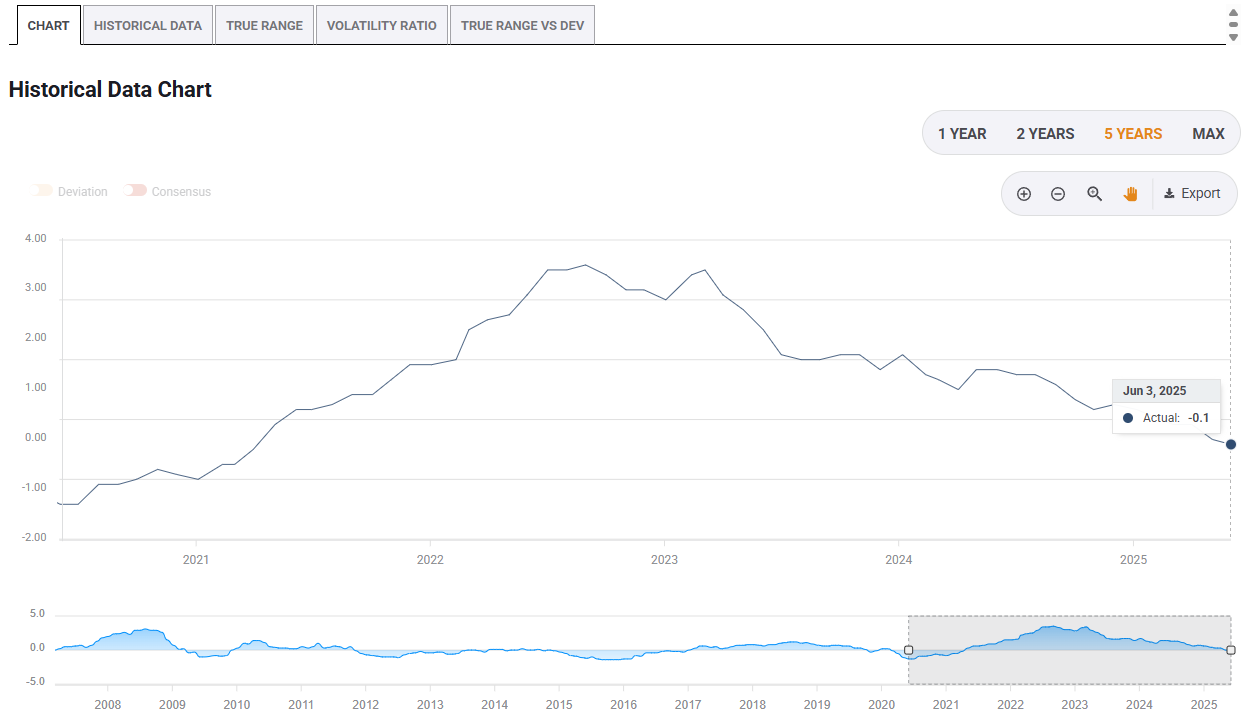

在瑞士,5月份的消費者物價指數(CPI)顯示通脹轉為負值(同比-0.1%),而瑞士國家銀行正處於一個非常特定的背景下:一個日益強勁的瑞士法郎(CHF),這是由於全球對避險資產的需求在不確定時期不斷上升所推動的。

瑞士消費者物價指數(同比)-過去5年。來源:FXStreet

美國總統唐納德·特朗普的新關稅上漲和中東地區的緊張局勢加劇了對瑞士貨幣的上行壓力,威脅到瑞士出口商的競爭力和價格穩定。

美元/瑞郎價格圖表。來源:FXStreet

在這種背景下,將利率降至零似乎是一種防禦性措施:限制瑞郎的吸引力,避免陷入通貨緊縮,並在不迅速回到負利率的情況下保留一些操作空間。

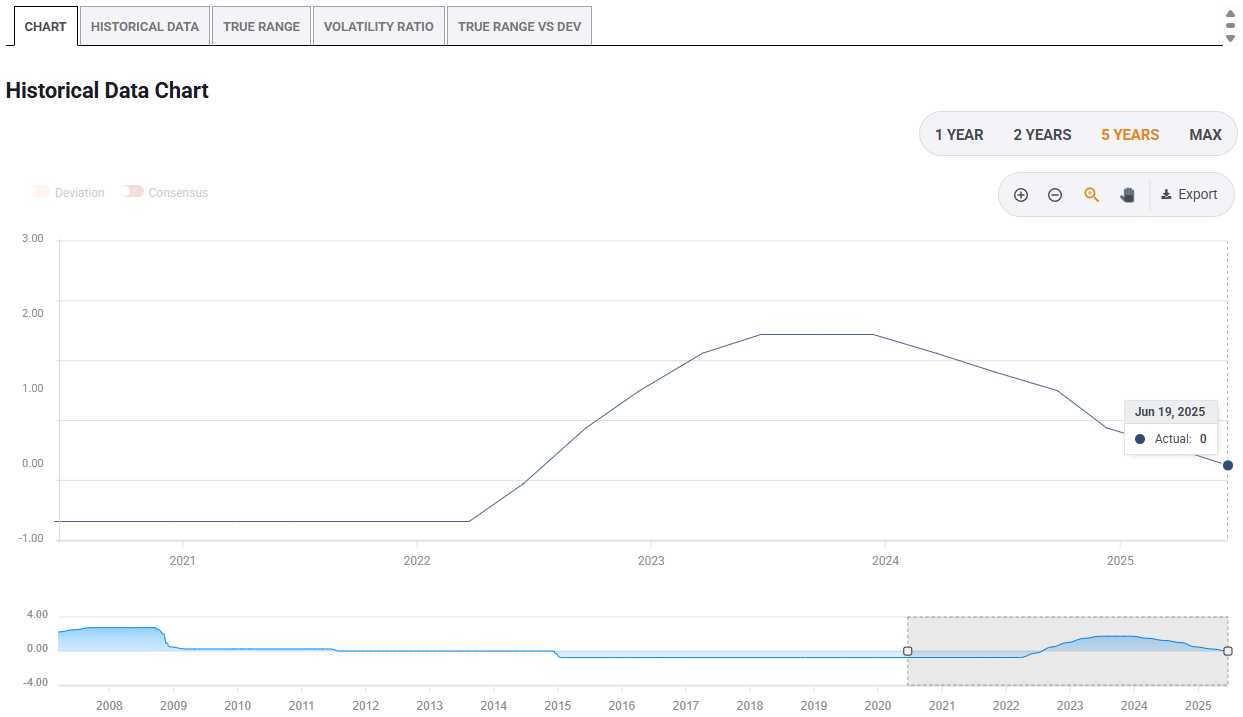

瑞士國家銀行利率。來源:FXStreet。

但瑞士國家銀行本身仍然保持謹慎。瑞士國家銀行行長馬丁·施萊格爾(Martin Schlegel)在接受路透社採訪時表示:"回到負利率並非不可能,但並不是輕易考慮的。"

十年的零利率政策:強大但有争议的工具

值得一提的是,在2008年金融危機和2021-2022年通脹激增之間,零利率甚至負利率長期以來一直是常態。歐洲中央銀行、瑞士國家銀行、日本銀行、瑞典瑞典銀行和丹麥中央銀行都嘗試過這種非常規方法,旨在刺激需求、對抗通貨緊縮和促進經濟活動。

但這些政策也顯示出了它們的局限性:銀行利潤被壓縮、金融扭曲、資產泡沫,以及經濟影響常常被認為令人失望。另一方面,美聯儲從未跨越負利率的紅線,在最糟糕的階段(如2020年)將利率保持在0%到0.25%之間,然後在通脹回升後迅速提高利率。

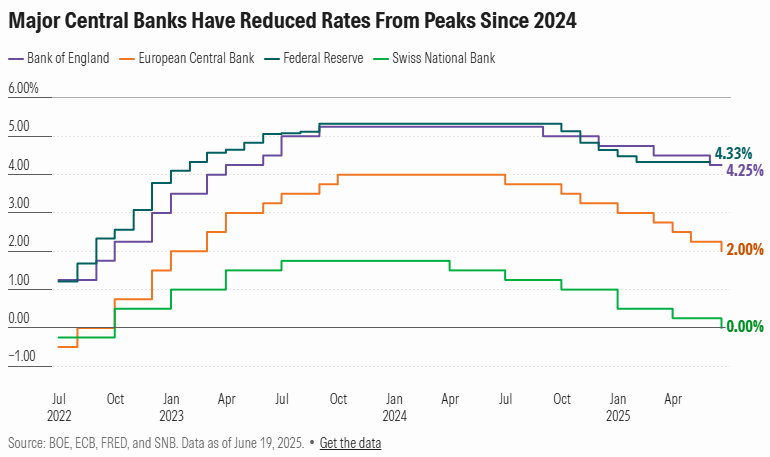

如今,貨幣環境發生了根本性變化。到2025年中期,美聯儲的利率維持在4.25%到4.50%之間,英國央行為4.25%,而歐洲央行的存款便利利率現在為2%。

這些水平反映了逐步的去通脹和中央銀行希望在新衝擊發生時保持對利率政策的嚴格控制,以保留操作空間。

其他地方回歸零利率?不太可能,除非發生重大意外

主要經濟體的利率政策仍然基於正常化的邏輯,遠離危機後時期的緊急水平。因此,回歸零利率的前景似乎不太可能,原因有幾個。

通脹仍然過高

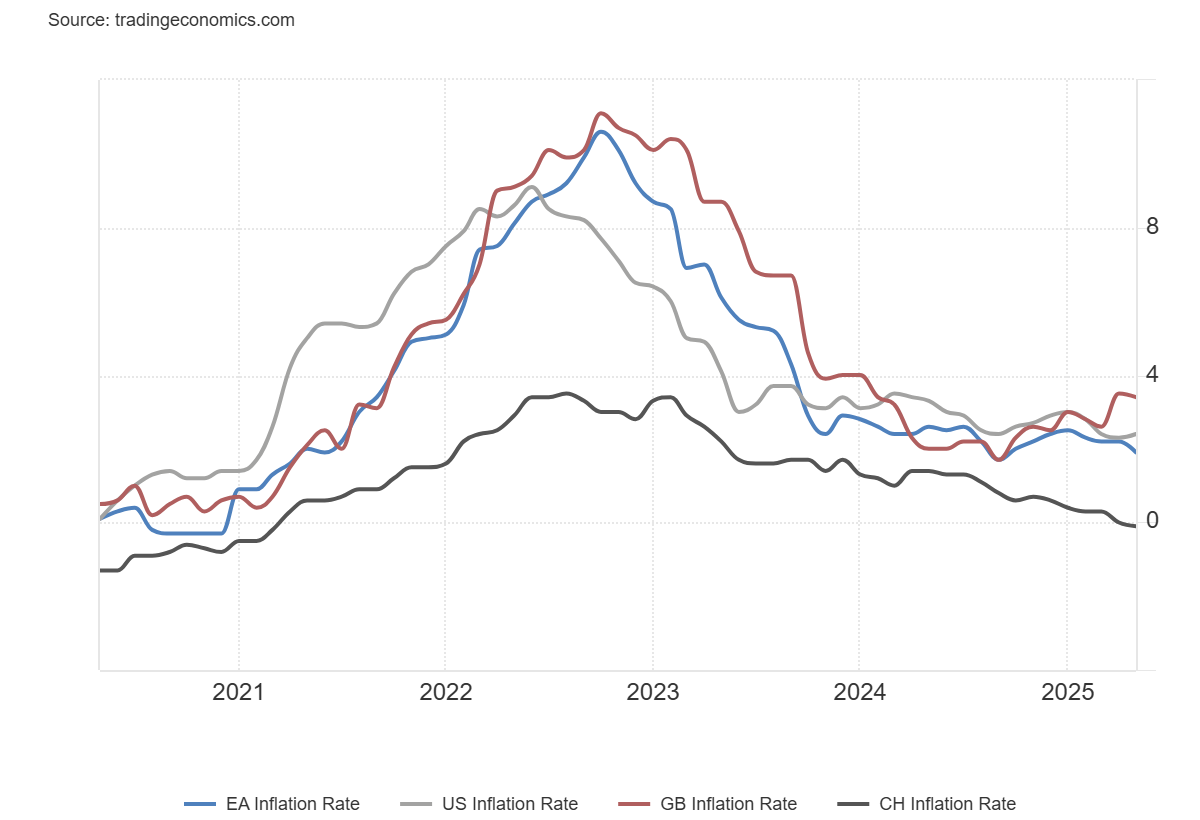

儘管通貨緊縮正在推進,但並非所有主要央行都已達到平衡。5月份,歐元區的年通脹率為1.9%,略低於歐洲央行的2%目標,但央行已表示其意圖暫停降息。

另一方面,美國的通脹率仍為2.4%,英國為3.4%,這些水平被認為對於超寬鬆的貨幣政策來說過高。

在這種背景下,美聯儲和英國央行採取了觀望態度,謹慎調整其利率政策,以應對仍然過高的通脹。尤其是由於與中東衝突相關的能源價格激增和美國關稅上調的潛在影響,通脹壓力可能再次上升。

通脹的地緣政治風險

由於美國關稅、全球貿易中斷和伊朗-以色列戰爭推動能源價格上漲,央行對通脹復甦的擔憂超過了對通貨緊縮復發的擔憂。

這種不確定性促使他們在經濟增長放緩的情況下仍保持利率在零以上。

對負利率政策的痛苦記憶

大多數經濟學家和央行行長現在認識到,負利率的實驗產生了反常的效果。將其作為持久工具的雄心已被放棄。

即使在經濟衰退的情況下,使用其他槓桿的誘惑也將很強,例如財政政策、信貸目標或定向資產購買。

瑞士案例研究,而非全球信號

瑞士國家銀行的決定引發了辯論,但它仍然是一個孤立的案例。在主要經濟體中,回歸零利率甚至負利率遠非當務之急。

在一個受到貿易緊張局勢、地緣政治衝突和更不穩定的通脹影響的世界中,央行最希望的是保持其信譽和操作空間。

低利率的新周期?也許。但普遍回歸零利率?那將需要一次重大危機。

本頁面資訊包含前瞻性陳述,涉及風險和不確定性。本頁所介紹的市場和工具僅供參考,不應以任何方式被視為購買或出售這些資產的建議。在做任何投資決定之前,你都應該做充分的調查。FXStreet不以任何方式保證該資訊沒有錯誤、錯誤或重大錯報。它也不保證這些資料是及時的。在公開市場投資涉及很大的風險,包括損失全部或部分投資,以及精神上的痛苦。所有與投資有關的風險、損失和成本,包括本金的全部損失,均由您負責。本文僅代表作者個人觀點,並不代表FXStreet或其廣告商的官方政策或立場。作者不對本頁連結的資訊負責。

如果文章正文中沒有明確提到,在撰寫本文時,作者在本文中提到的任何股票中都沒有頭寸,也沒有與文中提到的任何公司有業務關係。除了FXStreet,作者沒有收到撰寫這篇文章的報酬。

FXStreet和作者不提供個性化的建議。作者對該資訊的準確性、完整性或適用性不作任何陳述。FXStreet和作者將不承擔任何錯誤,遺漏或任何損失,傷害或損害由此資訊及其顯示或使用引起的。錯誤和遺漏除外。本文作者和FXStreet並非註冊投資顧問,本文內容無意提供任何投資建議。

編輯精選

由於對霍爾木茲海峽重新開放的疑慮,WTI收復失地

美國油價基準西德州中質原油(WTI)在週一歐洲交易時段轉變走勢,出現小幅反彈。伊朗外交部的言論引發市場對美伊和平協議及霍爾木茲海峽重新開放的擔憂,助推黑金需求回升。 交易員期待持續和平談判的進展。

歐元/美元在1.1650以下盤整漲幅

歐元/美元在本週初保持強勢,徘徊於1.1650以下,因美元(USD)面臨新的下行壓力,這主要是由於市場對美國與伊朗可能達成協議重新開放霍爾木茲海峽的樂觀情緒增強。由於日程中沒有重大數據發布,投資者可能會將注意力牢牢集中在來自中東的發展和新聞頭條上。

GBP/USD 在1.3500以上看起來穩健

GBP/USD 在週一的交易中進一步獲得動能,上漲至多日高點,剛過1.3500關口。風險偏好改善,受益於對霍爾木茲海峽可能重新開放的樂觀情緒增強,令美元承壓,並使英鎊延續其正面動能。

今日外匯:風險資金流主導市場,市場寄望美伊達成協議

以下是5月25日星期一您需要了解的情況:風險情緒主導了本週初的金融市場走勢,最新消息顯示美國(US)和伊朗正尋求達成協議,重新開放霍爾木茲海峽。週一的經濟日程不會有任何高影響力的數據發布,美國股市和債市將因紀念日假期休市。